今週のポイント解説(46) 12/20~12/31

2017年度予算案

1.断絶と断層

なかなかないことだ。講読している新聞は日経と朝日、元旦一面に掲げた連載テーマが両紙申し合わせたかのように非連続的な転換を意味する「断絶」(日経)と「断層」(朝日)だった。「当たり前」もうない、日本経済新聞はこう続ける。

当たり前と考えていた常識が崩れ去る。速まる一方の技術の進歩やグローバリゼーションの奔流が、過去の経験則を猛スピードで書き換えているからだ。昨日までの延長線上にない「断絶」の時代が私たちに迫っている。

朝日新聞は、歴史の「断層」その先は、と問い、連載テーマの主旨を横書きで括っている。

いま大きな歴史の「断層」のような場所に立っている。そう感じる出来事が相次ぐ。米主導の世界秩序の終わりを予感させる新大統領の誕生。世界経済の長期停滞。所得格差の広がりが生みだす不信と分断-。どれも10年や20年の歴史軸でとらえきれない大変化、大革命である。

決して大げさな表現ではないと同感する自分がいる。本欄でも米大統領選投票直後に、なぜ「まさか」は繰り返されるのか、と自問している⇒ポイント解説No.78。そして「なんとなくであれ信頼し、そして崩れていったものは『規範』ではないだろうか」と動揺を吐露していた。

ロシアがサイバー攻撃でアメリカ大統領選挙に介入していた、その選挙に僅差で勝ったトランプ氏はツイッターで耳を疑う言葉を連発し世界的な大企業がこれに翻弄される。これらを材料にAIが人の手ではありえない速度で為替取引を繰り返す。

そう、日経の言う「断絶」は朝日が問う「断層」と深く連関している。これまで産業革命と呼ばれるものは民主主義を発展させてきた。それは多数決に参加する人々を増やしてきたからだ。しかし第4次産業革命が迫るなか、その多数決が揺らいでいる。

多数者はどのようにして形成されたのだろうか。怪しげな多数者による専制は果たして許されるのだろうか。瞬時にして「情報」が膨大な人々に「共有」される社会では「熟慮」なき多数者が現れる。「断絶」が民主主義を脅かし、多数者が分断を深めるという「断層」。

民主主義はどこまでも不完全だ。多数が正しいわけでもければ多数者が何をしてもよいわけでもない。民主主義とは多数の「決」を採るまでのプロセス、つまり議論と熟慮の過程に対する尊重であるべきなのだ。

その朝日新聞、日本生まれのシカゴ大学教授ノーマ・フィールドさんの言葉を紹介していた。

「しかし、民主主義がいかに脆弱だとしても、これよりましな制度があるわけではない」、「だから、この民主主義を回復させていく過程そのものが、民主主義なのではないかと思います」

2.来年度予算閣議決定

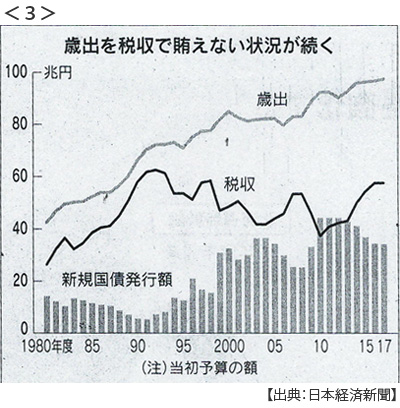

議会制民主主義とは、「税金の集め方と使い方を納税者の代表が議論すること」だという。つまり、予算審議だ。その政府案が12月22日に閣議で決定された。

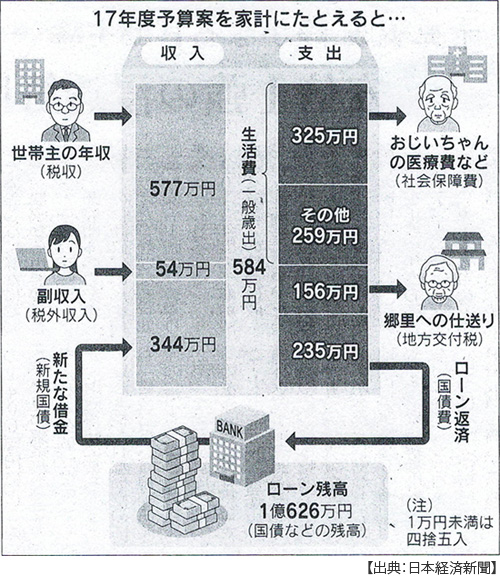

総額97兆4547億円と5年連続で過去最高を更新した。景気が悪く税収が伸びないなかで予算が増えていくのは高齢化の進行によって社会保障費が膨らみ、これを国債発行で賄っているからだ。日本経済新聞がこの予算全体像を家計に例えて説明している(1000億円を1万円に置き換え、12月23日付)。

年収(税収)は1万円しか増えなかった(0.2%増)。しかし生活費は7万円増えた、医療・介護費用が6万円も増えたからだ(1.6%増)。防犯費(防衛費)も過去最高だ。なによりローン返済(国債費)235万円が負担になっている。だから今年も新たに344万円借金をする。借金の総額はすでに1億円を超えている。

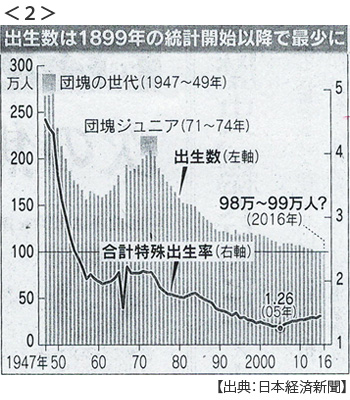

蛇足は承知の上だが、この借金を背負うのはこの絵図のは登場していない子供たちだ。その子供たちも増えていない。少子化は加速している。厚労省の推計によれば2016年生まれの子供の数が初めて100万人を割り込む。

3.歳入の特徴

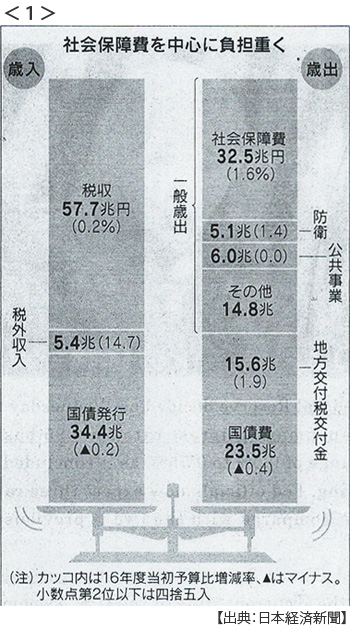

まず税収は57.7兆円で約0.1兆円増えただけだ。法人税は引き下げられ、消費税率引き上げは延期された。事実上の減税ゆえだ。しかも16年度税収を下方修正して、なおかつ円安によって法人税が持ち直すことが前提になってようやく税収増予算を編成している。 特徴的なのは税外収入が5.4兆円と14.7%も増えている。これは財務省が為替介入で得た資産を管理する外国為替資金特別会計の運用益2.5兆円を全額一般会計の歳入に繰り入れた「奥の手」によるものだった。

「ゆがむ予算編成」(12月23日付日経)。こうしてなりふり構わず「見せかけの数字」で税収増や国債減という予算編成に四苦八苦した姿は「アベノミクスの財政運営が限界に近づいていることを物語っている」と指摘されている。

4.歳出の特徴

社会保障費は1.6%増えているが、これでも高齢化に伴う自然増見込みより1400億円抑制されている。後期高齢者への保険料軽減の一部廃止や介護サービス利用者の自己負担を3割に増やしたことなどによる。

防衛費も1.4%増えて(5年連続増)過去最大の5.1兆円となった。これは16年度当初予算から710億円の増額だが、その16年度防衛費は2度の補正予算で約2000億円追加されている。これは安倍内閣の特徴だ。毎年度、当初予算は表面的には抑制を効かせているようにみえるが、補正を活用することで「防衛費の全体像がみえにくくなっている」(12月23日付日経)。

財政支出の主要項目は社会保障費、国防費、公共事業だが、収入に限りがある以上これらは互いにトレードオフの関係にある。よく言われるのが「大砲かバターか」。

与党は安保法制を強行可決し、消費税率引き上げ延期を公約にして絶対多数を選挙で獲得した。集団的自衛権容認ならば自衛隊任務の範囲は広がるから当然コストも増える。そのぶんは増税か、社会保障費削減によってしか捻出できないのだ。しかし有権者は「大砲もバター(減税)も」という幻想を支持したのだった。

最大の特徴は他にある。「国債費」つまり借金返済額がマイナス0.4%と減額していることだ。これは、マイナス金利と国債金利をゼロ%に操作する日銀の金融政策のおかげで国債金利支払い想定が年1.1%に下げたことで5000億円浮かせた(日経、同上)。

金利が低いからといって借り入れを増やせば将来の負担は確実に重くなる。なにより想定通りに金利は低いままだろうか。経済学の教科書は、中央銀行が長期金利を操作することはできないと教えている。

5.クジラ頼みのアベノミクス

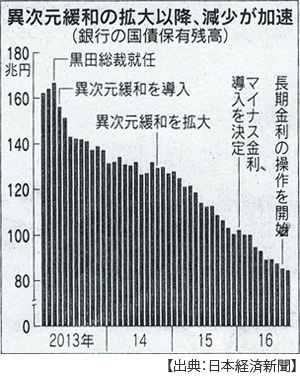

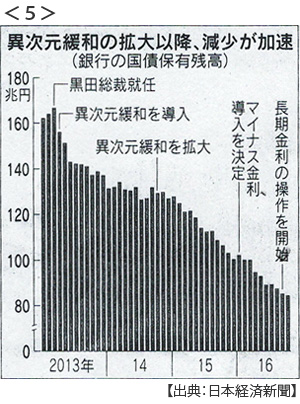

国債利回り(政府の借金の利息)が低いのは、異次元量的緩和つまり日銀が年間80兆円規模の国債購入によって国債価格を支えているからだ。その日銀がどこから国債を購入しているかといえば、新規発行は年30兆円台だからこれを全部買っても残りの大半は民間金融機関から買っている。

しかし異次元緩和3年7カ月経って銀行保有の国債は半減し、今年10月にメガバンクや地銀が保有している国債の合計残高は84兆円にまで減っている。

異次元緩和の目的はデフレ克服だったが効果は表れていない。ここまでしても消費者物価は9カ月連続で下落している。副産物は円安だった。しかし資金供給量が為替レートと相関したのは過去の話、現在では国際金利差が大きく影響している。

インフレ期待にも円安期待にも期待されない量的緩和がなぜ継続されるのか。政府が低金利借金頼みで予算が組めるくらいなものなのだ。しかしこの低金利はあくまでも想定なのだ。金利が上がれば、つまり日銀の量的緩和に限界が来れば財政赤字は想定以上に膨れ上がる、そしてその限界は目前なのだ。

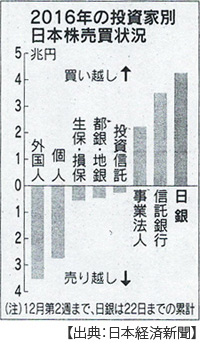

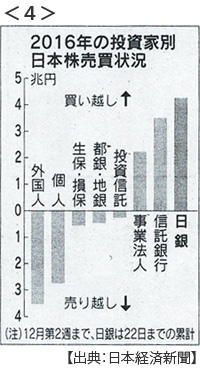

アベノミクスは、とどのつまり巨大な公的マネーが市場を食い漁るクジラによって支えられてきた。日銀は日本株購入でも最大の買い手だ。2016年の日銀による上場投資信託購入額が昨年比4割増えて4兆3000億円を超え、外国人投資家の売りを吸収した。

もう一頭のクジラ、年金マネー(年金積立金管理運用独立行政法人、GPIF)も信託銀行を通じて約3兆5000億円を買い越した。外国人の売り越しが3兆5000億円だから、かれらの利益確定売りを全額買い支えたことになる。

トランプ相場で外国人は11月以降約2兆円超買い越しているが、それまでの売りを相殺するまでに至っていない。日本株はクジラが銘柄関係なく買い支えてくれる外国人投資家にとって心地よいマーケットなのだ。

少子高齢化と財政赤字膨張こそ日本経済の最大の課題だ。この難題はさらに深刻化している。円安株高がこの問題を解決するわけではない。いつから日本世論は財政に無関心になったのだろう(民主党政権までは最大の関心事だったのに)。

国のかたちは「税の集め方と税の使い方」だ。財政への無関心は、そのまま民主主義への無関心につながる。それがこの国の「断層」のひとつを示している。

【お知らせ】

今週で後期授業が終了します。次回から3月末まで10日間更新にさせていただきます。「週間」を名乗って実は「旬間」となりますが、よろしくお願いいたします。

日誌資料

-

12/20

- ・トルコ、ロシア大使撃たれ死亡 シリア介入に報復か

- ・ベルリンの広場にトラック突入12人死亡 テロの可能性

- ・オスプレイ飛行再開 県民感情より運用優先 政府の限界浮き彫り

-

12/21

- ・政府、同一労働同一賃金へ指針 法的拘束力なく実効性の壁

-

12/22

- ・来年度予算案閣議決定 97兆4547億円 5年連続で過去最高 <1>

- 構造改革なき歳出増 アベノミクスに綻び 税収微増、国債頼み続く

- 医療介護で1400億円抑制 高齢者にも負担増

- 家計に例えると 年収1万円増 生活費7万円増 医療介護6万円増 新たに借金344万円

- ・出生数初の100万人割れへ(厚労省16年推計)少子化止まらず <2>

-

12/23

- ・薄氷の財政健全化 金利上昇が波乱要因 <3>

- 防衛費「聖域」扱い 過去最大の5.1兆円、5年連続増 国債減額に外為特会、苦肉の投入

-

12/24

・NYタイムズなど米有力紙、大統領選後に購読者増 客観的な情報求める・ドイツ銀が米司法省と和解 金融商品不正販売に和解金8500億円支払い

-

12/25

- ・日本株購入、日銀が最大 今年4兆円超 海外勢の売り吸収 <4>

- ・銀行保有の国債半減 黒田日銀の3年7カ月で 運用環境厳しく <5>

- ・セブンイレブン来年国内で2万店突破へ 郵便局並みに

- ファミリーマート1万8000店 ローソン1万3000店 社会インフラ存在感高まる

- ・中国、内陸にも自由貿易区 重慶や四川省など 7カ所新設 経済発展後押し

-

12/26

- ・ブラジル新車販売縮小 4年で半減の200万台超 資源安・高金利が重荷

-

12/27

- ・消費支出11月1.5%減、1年3カ月連続減 消費者物価0.4%下落、9カ月連続

- 求人倍率は1.41倍 25年ぶり高水準

- ・中国空母「遼寧」、南シナ海に 米台への示威にじむ

-

12/28

- ・日米首脳、真珠湾で慰霊 首相「和解の力」訴え 謝罪・悔悟は触れず

-

12/30

- ・今年国内の新車販売500万台割れ 大震災11年以来の5年ぶり、軽が不振

- ピーク1990年777万台から3分の2に

- ・内閣支持率64%に6ポイント上昇 真珠湾慰霊「評価」84%

-

12/31

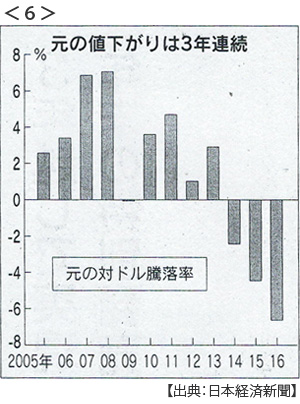

- ・人民元、対ドル6.6%下落 今年、人民銀行は資本流出を警戒 <6>

※PDFでもご覧いただけます

![]()

※コメントはこちらから記入できます。