今週のポイント解説(3) 1/21~1/31

トランプ君、君には単位を出せない

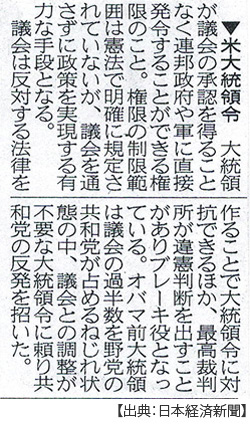

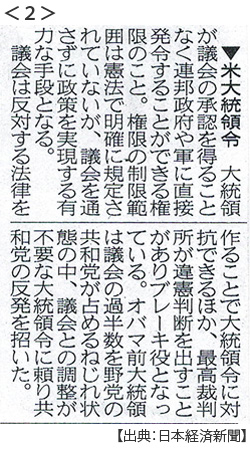

1.大統領令

トランプ「暴言」に対して大手メディアは面白がってはいたがまともに取り合ってはこなかった。今となってはそれが痛恨の極みだろう。予想外に「暴言」は支持されてそれは「権力」になってしまった。

「権力者の暴言」になってもなお、それが「暴言」にすぎないと油断できたのは「三権分立」にもたれかかっていたからだ。たとえホワイトハウスを奪われても議会もあれば裁判所もある。それが彼の暴走を許さないだろうと。

ところが権力者になったトランプ氏が連発しだしたのは暴言だけではなく「暴投」だった。彼が得意げに投げている球は、「大統領令」だ。

その暴投の最たるものは難民入国停止および指定7か国市民に対するビザ発給停止だろう。さすがに司法はこれにすぐさま対抗した。それでも大統領は司法を黙らせるつもりだ(ちなみに大統領令には通し番号が付けられていてその1番が1862年リンカーン大統領による「奴隷解放宣言」だったというのだから、なんとも皮肉なものだ)。

これが違憲であるかどうかは最高裁判所で争われ、トランプ氏はその判事の過半数を狙っている。メキシコの壁も(あとで費用はメキシコに負担させると言っても)当面の予算は議会で承認されることが必要だ。そこでも目的がなんであれ巨額のインフラ投資の利害関係者によるロビー活動が予想される。

なにより驚きそして恐ろしかったのは、この入国規制は世論調査で50%近く支持されたということだ。暴言だけではなく暴投も支持された。「テロ防止」の有言実行だと評価されたのだ。

そう、まともに取り合うべきなのだ。例えば入国規制に対しては、9.11以降アメリカで起きたテロ事件のほとんどはアメリカ国籍者によるもので少なくとも指定7か国市民によるものはひとつもなかったとか。三権分立にもたれかかっているのではなく、ひとつひとつの「暴投」に対して、まともに相手にして関わりあうべきなのだ。

今さら指摘するまでもない。民主主義を過信して民主主義を失った歴史的事例は少なくない。その教訓は、ひとつひとつの暴投をうっかり見過ごしてしまったことだった。

経済学者は大統領令による経済政策をまじめに論じる責任がある。トランプ君、君の「米国第一主義」はあらゆる経済学関連科目試験で「不可」だ。経済学教員として、君には単位を出せない。

2.自国第一主義は国際分業からの孤立

トランプ君、君のレポート課題はなにかな?

「Make America great again!」 ほう、そのためには何が必要なのかな?

「私は最も雇用を生み出す大統領になる!」 確かに雇用は大切だけど、アメリカは過去数年間毎月20万人前後の新規雇用を生み出し、今や失業率は完全雇用水準になっている。そこからさらに雇用を増やすにはどうしたらいいのかな?

「Buy Ameican and Hire American」 アメリカ製品を買ってアメリカ人を雇う、それだけ?

「We will follow two simple rules!」 それだけなんだ!でもねトランプ君、1年生の時に習ったはずだけど「比較優位に基づく国際分業の利益」は経済学の大前提だよね。それは限られた資源を無駄なく配分することが目的で、その資源のなかには当然労働力も含まれている。つまり、国際分業によって雇用も増大すると考えられている。

「Protection!」 あぁ保護主義ね。たしかに行き過ぎた自由貿易は格差と失業を生む。それが怒りを生んで、それを取り込んだ君は大統領になれた。でも保護主義にも良いものと悪いものがあるだろう?問題はそれが内需を刺激しかつ国内産業の競争力を高めることができるかどうかだよね?

「TPPから永久離脱する!」 たしかにTPPには問題が多いと思うよ。でも国際協定なんだから議会で批准手続きをするなかで何が問題なのか話し合うことがルールだと思うよ。もしかして君、たんなるウケ狙いなのかな?

「NAFTAも見直す!」「メキシコに工場を建てる企業は高い関税を払え!」「No Way!」 たしかにありえないよ、トランプ君。いくら君がトヨタやフォードをツイッターで恫喝して、仮に彼らが対米投資を約束して工場を建設したとしてもそれが稼働して雇用を生むまで数年かかる。そしてむしろ投資は省力化に向かうだろう。その間メキシコで生産されて輸入されるはずだった自動車が供給されなかったら、その販売に携わっている雇用が脅かされる。

そもそも保護関税を課するということは輸入品の価格上昇に跳ね返るわけだから、輸入依存型の産業は雇用を減らし賃金を下げなくてはならなくなる。輸出産業もまた部品などの輸入コストが上昇する。こうして雇用がそれほど増えない中で物価が上がれば需要が低下するだろう。それでどうやって雇用が増えると言うのかな?

3.為替圧力

そしてなによりトランプ君、君の政策はほとんどすべてがドル高誘因だよ。輸入物価の上昇だけではない、大幅な法人税減税も大規模インフラ投資も財政赤字を拡大させて長期金利を上昇させる。さらに移民規制もそうだ。そしてドル高は君を支持する製造業労働者にとってマイナスだ。似ている側面が多いレーガン大統領の経済政策も結局のところ失業率を高めた。

「ドルは強すぎる」 いまでもそうだろう?それがアメリカの政策の結果なんだけど。それがさらにドル高になるんだよ。

「今後の通商交渉では通貨安誘導に対して極めて強い制限を導入していく」 出た!貿易報復を材料にドル安を誘導するつもりなんだね。でもトランプ君、例えば日本は東日本大震災以降の円安局面で一度も円売り介入はしていないよ。中国だって資本流出を恐れて最近ではドル売り人民元買い(ドル安元高)介入をしているくらいだ。日中の通貨安誘導が原因だというのは言いがかりも甚だしいよ。

「ドルが強いとアメリカの企業は競争できない。ドル高は我々を傷つけている」

トランプ君、たしかにレーガン政権はプラザ合意で円高ドル安を実現した。でもそれでもアメリカの貿易赤字はまるで減らなかった。ひとつはアメリカ製造業の国際競争力の低下が原因だ。なによりアメリカの対外赤字はアメリカ国内のギャップの現れなんだよ。これも1年生のときに習ったはずなんだけど

経常収支=(国内貯蓄)-(国内投資)+(財政収支)

ようするに対外バランスは対内バランスなんだ。つまりアメリカは過剰消費で貯蓄が増えないのに投資を増やしているし、財政赤字も拡大している。君がやろうとしていること、減税して消費を刺激しメキシコ国境に壁を作り、そうしたことが経常赤字を大きくするんだよ。

そしてこれが大切なところなんだけど、1995年以来アメリカは「強いドルは国益だ」と言い続けてきた。どうしてだかわかるよね。経常収支赤字という対外債務を埋め合わせるのにアメリカは海外貯蓄に依存してきた。つまりドル高による安定した海外資金流入が必要だったんだ。そしてゼロ金利でアメリカ国債を売り続けてきた。利息なしで海外から借金をしてかつ株価上昇を維持してきたんだ。

いいかい、それもこれもアメリカが基軸通貨国だから、ドルが国際通貨だからできることなんだ。君のようにカネはグローバルのままだけどモノは反グローバルなんてあつかましいことは通用しないんだよ。

4.外交取引

「わかった、おまえの単位はもういらない」(ここからはトランプ氏の発言からの引用ではなく創作です)。 いいの?4年になれないよ。

「経済学ではなく国際政治で単位を取る」 君の言う国際政治は得意のディール(取引)だろ?不動産売買とはわけがちがうと思うけど。

「孤立したイギリスを取り込んでドイツを困らしてやる」 メイ首相との早期FTA交渉の話だね。イギリスは離脱するまではEUだから単独でFTA交渉はできないんだよ。

「それはどうでもいい。それでEUの右翼は元気になる」

「そして中国だ」、「ひとつの中国なんて縛られない」 トランプ君、台湾問題を刺激すると中国は我を失いかねないよ。落としどころがなければディールもなにもあったものじゃないだろ?

「そして、プーチンと仲良くする」

もしかしてトランプ君、君は課題のレポートを誰か他の人に書かせているね!どうもおかしいと思っていたよ。君は支持率や選挙の投票数も気にして人気取りに走っているけど、取り巻きはいろんな利害で集まってきているようだね。ウォール街、エネルギー利権、台湾ロビー、どうやらイスラエルのアメリカ大使館をエルサレムに移転すると唐突に言い出したのもその筋の影響だね。

「アベとはゴルフをする」 それって本当なの?

「世界でアベだけは俺のことを悪く言わない」 そこにつけこむの?

「つけこむんじゃない、取引だ」

「安保で脅かせば、必ず通商で譲歩する」

こうしてトランプ君の名前は履修者名簿から消された。単位は出さない。もちろん遠慮なく批判はしていく。

さて、これがアップされてすぐ日米首脳会談が開かれる。もうひとり「不可」を出し続けている人がいる。履修届けは受けていないが、納税者として採点はしなくては。

【お知らせ】

後期授業が終了しましたので、3月末まで10日間更新にさせていただきます。「週間」を名乗って実は「旬間」となりますが、よろしくお願いいたします。

日誌資料

-

01/22

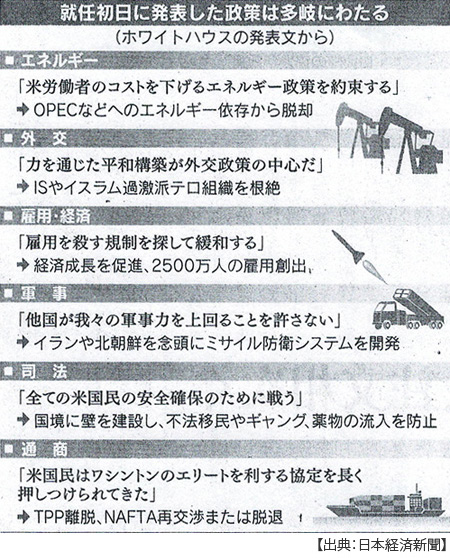

- ・米国第一へ政策転換 TPP離脱・NAFTA再交渉 トランプ流就任早々 <1>

- オバマケア(医療保険制度改革法)見直し 温暖化ガス削減「気候行動計画」も破棄

-

01/23

- ・トランプ首脳外交27日始動 まず英とFTA交渉 2国間交渉の布石に

-

01/24

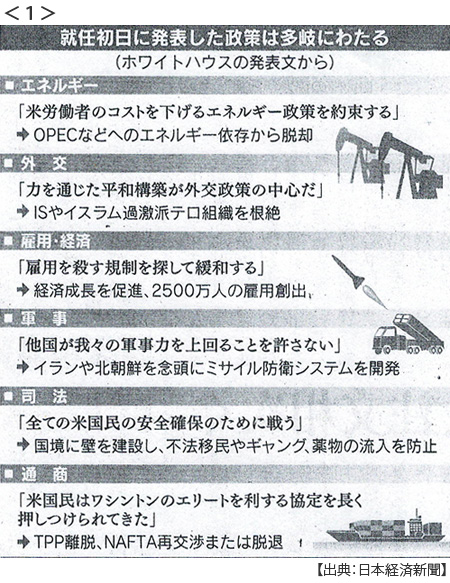

- ・米、TPP[永久に離脱」トランプ氏が大統領令 「公平な貿易」日本に要求<2>

- ・ムニューチン次期米財務長官 ドル高「短期的に悪影響」 円高、一時112円台

-

01/25

- ・トランプ氏、大統領令連発 「小さな政府」や「中絶反対」保守的な政策推進

- 「オバマ遺産」撤廃アピール

- ・ホワイトハウスで自動車「ビッグ3」トップと会談

- トランプ氏、米に工場新設要求 フォードCEO、ドル高是正求める

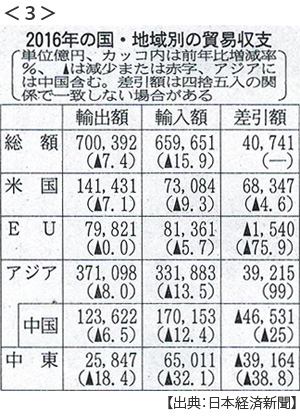

- ・日本、昨年6年ぶり貿易黒字4兆円、原油安で <3>

- 対米黒字は2年ぶり減の6.8兆円 自動車輸出は拡大

-

01/26

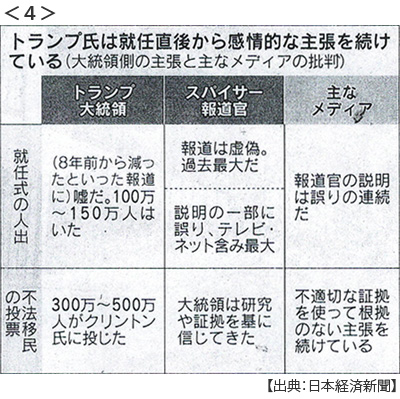

- ・トランプ氏「正統性」に固執 低支持率に不満と焦り <4>

- ・米、環境より産業優先へ 原油パイプラインを推進 環境対応の機運後退か

- ・日本2020年黒字化困難に 基礎財政収支の赤字8.3兆円に拡大

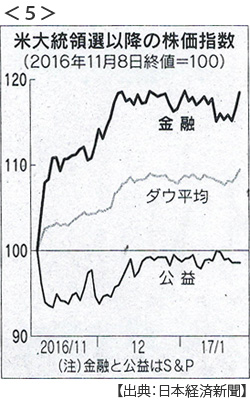

- ・NY株終値初の2万ドル トランプ相場で金融主役 上昇急ピッチ警戒感 <5>

- ・メキシコ国境に壁署名 米大統領令「直ちに建設」 米メキシコ首脳会談中止

-

01/27

- ・トランプ氏、2国間協定に為替条項「通貨安誘導を制限」と表明

- 日本金融政策が標的懸念 通貨と通商、二重の圧力

- ・日本昨年消費者物価4年ぶりマイナス 0.3%下がる 年金受取額は0.1%下げ

-

01/28

- ・トランプ氏、大統領令で難民受け入れ中断 テロ懸念指定国家に90日間ビザ停止

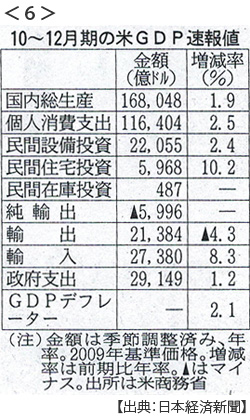

- ・米成長率1.9%に減速(10~12月) 輸出減、投資は上向き <6>

-

01/29

- ・米英首脳会談(27日ワシントン)強まる「自国第一」実利優先、揺らぐ世界秩序

- EU,離脱前交渉けん制 欧州分断を警戒

- ・日米電話協議 来月10日首脳会談 TPPにはふれず

- トランプ氏、日本の車産業に雇用要請 日本、対米貢献強調へ 首相、トヨタ社長と会談へ

-

01/30

- ・入国制限、米で反発拡大 州司法長官ら「違憲」と非難 産業界も反発

- フォード、GE、ゴールドマン・サックス、スタバ、アップル、グーグル

-

01/31

- ・米、TPP離脱を正式に伝達 通商代表部が参加各国に書簡

※PDFでもご覧いただけます

![]()

※コメントはこちらから記入できます。