今週のポイント解説(27) 8/19~8/28

ミサイルと円高

1.ミサイルが我が国に撃たれて円高

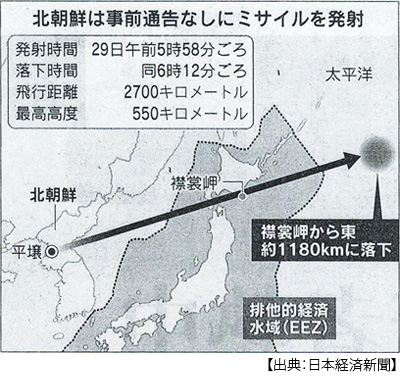

8月29日は三度驚かされた。

一度目は、朝のニュースだ。安倍首相は官邸で記者に囲まれてこう述べた(安倍さんは珍しく前日から官邸に泊まっていた)。「我が国に向けて北朝鮮が弾道ミサイルを発射し、我が国上空を通過した模様でありますが、ただちに情報の収集、分析を行います」。

つまり、ミサイルを「我が国に向けて発射した」のだから、これを北朝鮮による「武力攻撃事態」に指定するかどうか「情報の収集、分析を行う」と理解するのが自然だろう。だから驚いたのだ。

しかしこの時点で最も重要な情報の収集分析はとっくに済んでいた。というのは、ミサイルは日本の領空でもないはるか上空を通過し、日本の領海でもないはるか遠くに落ちたのだ。どう考えても「我が国に向けて発射」されたものだとは言えない。だから武力攻撃事態指定もしなかったのだ。

二度目に驚かされたのは夕刊だ。「我が国に向けて」の映像は夕方のニュースでも流されていたのだが、新聞各紙はその「我が国に向けて」の部分を削除して、「我が国の上空を通過した模様」からの発言になっていた。誤認ならば誤認、失言ならば失言と釈明するべき重大な部分であるにも関わらずだ。それでも「これまでにない深刻かつ重大な脅威」という発言は何度も報道された。

周知のように北朝鮮のミサイルは過去、何度も日本上空を通過したし、何度も日本領海や排他的経済水域に落下している。「これまでにない脅威」だとする根拠について説明が足りない。

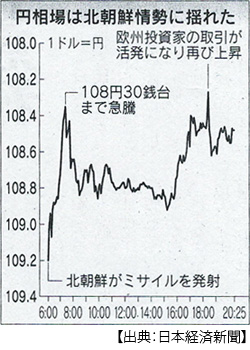

三度目の驚きは、円高だ。ミサイル発射に反応して円相場はロンドン時間で対ドル一時108円20銭をつけて4か月ぶりの円高水準、今年の最高値に迫った。いやこれまでも北朝鮮がミサイルを撃てば円高になっていた。驚いたのはその変動率だ、1円近く円高になっていた。

それまでのミサイル「相場」は20銭台円高が平均で、7月28日の「火星14型」(ICBM)でも40銭台だった。相場はずいぶんミサイル慣れしてしまっていたから、今回の相場は驚かされたのだ。

2.ミサイルを撃てばなぜ円高に

普通に考えれば、ミサイルの脅威にさらされている国の通貨は売ってしまいたいから円安になりそうなものだ。しかし為替相場は理屈ではない、非論理的な多数決なのだ。北朝鮮が何度もミサイルを撃つものだから、「ミサイル→円高」がマーケットに刷り込まれてしまっている。

例えば8月30日付日本経済新聞の説明をみてみよう。「過去の事例を基にコンピューターが自動で売買するアルゴリズム(情報処理手順:引用者注)取引の普及も円高進行の一因だ。不安心理が高まった局面では円買いと判断するようプログラムされている場合が多い」という。

ではなぜ「過去の事例」はそうなったのだろうか。「円は安全資産」だからという説明をよく耳にする。しかしこの「安全」というのは他の通貨との相対的なものであって、地政学リスクと言われるもののなかで通貨の信認にかかわるリスクが対象だ(地政学的リスクについては⇒ポイント解説№95参照)。

例えばイギリスがEU離脱を決めればポンド安だろうし、まさかのトランプ政権誕生は一時的にドル安になってもおかしくないし、フランス大統領選挙で極右が台頭すればユーロは安くなるだろう。そうなれば円は消去法的に「安全資産」だと言えるろう。

しかし、ミサイルが飛んでくるのに「安全」とは理解しにくい。だから安全かどうかを材料にするのではなく、ここでは「金利」で考えてみよう。

つまり日本は金融緩和政策を継続しているが、アメリカとユーロ圏はその出口に向かっている。すると円は相対的に低金利で調達できる通貨だ。これを借りて金利の高い通貨(新興国通貨など)を買えば金利差を儲けることができる。

そして金利が高いということは、それだけその通貨にリスクが大きいということを意味する。だから何かしらの地政学的リスクが発生したときには、そのリスクを売って円を買うという動きになりやすい。これがリスクオフの動きだ。

典型的なリスクオフの話をしよう(この部分は次回詳しく説明する)。低金利で円を借りてドルに替えて米国債を買っている人がとても多い。ドル安のリスク(トランプ・リスク)はあるが、米国債のクーポン(利回り)が魅力的だからだ。こうして為替リスクを取っている人たちを「ポジションを持っている」という。この人たちはリスクに敏感だ。だから地政学的リスクだとみると「ポジションを閉じる」、この場合米国債を売って円を買うのだ。

こうなるとリスクの内容はどうでもよくなる。だから一時的に円に避難(円買い)するけどまた円安になる。日本株も一時的に下げるが、すぐ戻る。そのリスクの内容を見て、不安を払しょくするからだ。「噂で買って事実で売る」類のものだ。

3.次のミサイル発射で儲けをたくらむ

不謹慎な話だ。でも「ミサイル発射→円高」とプログラミングされているのなら確実な儲け話だと思うのも人情だ。ただ残念ながら、あきらめたほうがいい。

ひとつには、北朝鮮ミサイル発射のタイミングだ。今年13回の半分にあたる6回が日曜日か土曜日で東京市場は休場中だ(きのう9月3日の核実験も日曜日だった。そういえば9月9日は土曜日だよなとか考えていた)。あとは早朝か深夜、東京為替市場は開いていない。だから最初の反応はロンドン市場が多い。なかなか素人がロンドン市場で為替取引をできるものでもない。

もうひとつには、そう北朝鮮のミサイル発射を事前に知らなくては手遅れになる。発射されてからはもう為替は動いたあとだし、あわてて取引してもすぐに為替水準は戻るから損をするだけだ。

また、「運良く」ミサイル発射直前にポジションを手仕舞い(ドル売り円買い)した人たちにとって東京外為市場が閉じていることは都合がいい。なぜなら実需(たとえば貿易取引など)で円を売ってドルを買う人たちが少ないからだ。

だからこのおいしい取引は、北朝鮮のミサイル発射を事前に知っていて、発射のタイミングに市場が開いていなければ成立しない。

そんな人は…、いた!

確実なのは北朝鮮とアメリカだ。その材料(情報)を事前に教えてもらえるのは日本と韓国だろう。為替市場では彼らはインサイダーなのだ。

あれあれ、おかしな話になってきた。そんな「陰謀」めいた話は大嫌いだ。これでも学者の端くれだ。北朝鮮ミサイル発射のタイミングについては軍事・外交の専門家がテレビでたくさん喋っている。それについては学生たちのほうが詳しいくらいだ。しかし国際金融市場ウォッチャーとして為替変動の材料を日々整理している身としては、これはどうしても気になるところなのだ。

今回の出来事は、さらに筆を滑らせてしまう。ミサイル→円高も、そうそう繰り返せば「オオカミが来た」となってしまう。ここはオオカミの着ぐるみでも着て、リスクを演出しなければ。

どうだろう、前日から官邸に泊まりこんで、「我が国に向けて」と朝(外為の場が開ける前の8時)だけ言って、Jアラートを発動して、電車を止めて、「これまでにない脅威」と言って。それなのに「政府は発射直後からミサイルの動きを完全に把握していた」と平気で言っている。直後の31日には安倍首相はイギリスのメイ首相と対北朝鮮で連携を強化を確認して、同盟を結んでいないイギリスの首相を国家安全保障会議(NSC)の特別会合に招いた。

4.お詫び

申し訳ない。どうやら居酒屋でするような話をしてしまったようだ。「これでも学者の端くれだ」は、取り下げよう。

まじめな学生のみなさん。今回は夏休み明け前の準備運動くらいに思ってください。今、国際金融市場で最も大きな材料は、ミサイル・リスクではなく、やはりトランプ・リスクなのです。それもより大きくなり、複雑になってきています。またそれを背景にしてはじめてミサイル・リスクもまじめに考えることができるのです。

反省して次回からは授業再開に向けてまじめに解説するよう努めます。

ただ今回のことで、日本の安全保障政策の不透明さ、危機感を煽る政治手法のあざとさ、それを利得機会とする市場の不健全さなど、どうしてもツッコみたくなった心情を理解していただければ幸いです。

日誌資料

-

08/18

- ・バルセロナ車暴走テロ 13人死亡、100人負傷 「イスラム国」犯行声明

-

08/19

- ・日経平均、1万9500円割れ 3か月半ぶり 地政学リスク警戒

- ・トランプ氏が最側近バノン氏解任 排外的主張、政権で確執

- 国家経済会議コーン委員長辞任の観測 トランプ氏の白人至上主義容認発言に反発か

- NY株続落、76ドル安 政権混乱を嫌気

-

08/21

- ・米韓合同演習開始 軍連携強化、北朝鮮を警戒 北朝鮮「火に油を注ぐ」

- ・白人主義に4万人抗議 米ボストン 政権混乱収まらず

- ・米イージス艦がタンカーと衝突、10人不明 マラッカ海峡付近

-

08/22

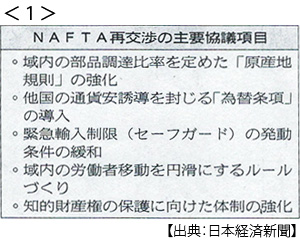

- ・NAFTA(北米自由貿易協定)再交渉、成果乏しく 年内決着に不安 <1>

- 20日ワシントン 原産地規制・為替条項で摩擦

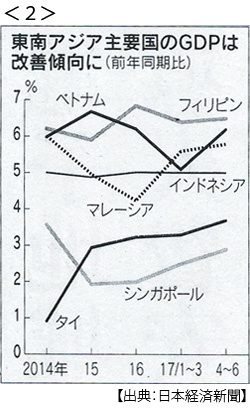

- ・東南アジア経済、輸出がけん引 大型インフラ整備下支え <2>

-

08/23

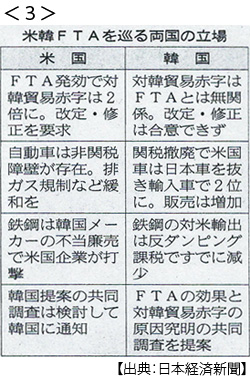

- ・米韓FTA 米の改定要求、韓国同意せず(22日ソウル)共同調査を提案 <3>

- ・トランプ氏、北朝鮮の「自制」評価 対話実現期待

-

08/24

- ・トランプ氏、差別発言「メディアに責任」 国境の壁建設も強調

- NY株、大統領発言「政府機関閉鎖も」重荷 3日ぶり反落

- 米国債、格下げ検討も フィッチ・レーティングス 債務上限上げられねば

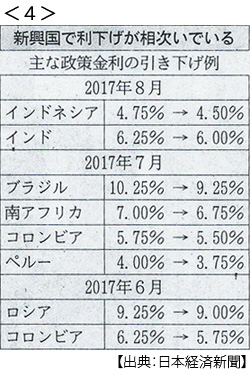

- ・新興国、金融緩和に軸足 物価落ち着き、景気底上げへ <4>

- ・家電など逆輸入1年半で13%減 アジアの人件費増で国内生産回帰じわり

-

08/25

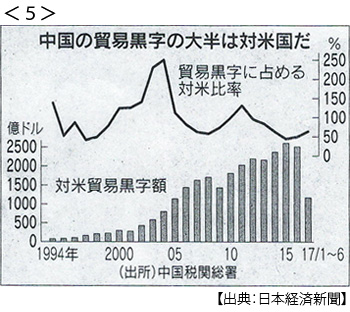

- ・中国、米301条調査に反論 「黒字の過半、外資企業」 <5>

- ・中韓対立、打開見えず THAADで溝 国交25周年(24日)記念式典共催せず

- ・来年度厚労予算31.4兆円要求(今年度比2.4%増)医療・介護膨張やまず

-

08/26

- ・ジャクソンホール会議 イエレンFRB議長、金融政策に触れず規制の成果強調

- ドラギECB総裁「世界経済着実に回復」、緩和縮小には触れず

- ・韓国地裁 サムスントップに実刑判決 贈賄などで懲役5年

- ・北朝鮮、短距離ミサイル3発発射 いずれも失敗か

-

08/27

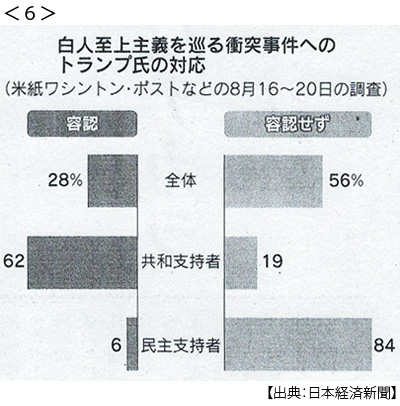

- ・トランプ氏また禍根 人種差別で有罪の元保安官に恩赦 <6>

- 法務省勧告なく、ただし共和党支持者の62%が容認

-

08/28

- ・米国務長官 ミサイル発射受け「北朝鮮に圧力継続」

※PDFでもご覧いただけます

![]()

※コメントはこちらから記入できます。