今週のポイント解説(15) 5/15~5/21

一帯一路への迷路

1.主場外交

自国に世界の首脳を呼び寄せることを中国では主場外交と言うらしい。これが2017年対外戦略の最も重要な任務と位置づけられている。なぜそれが重要なのか、王毅外相は臆面もなくこう説明している、「今年の外交の中心任務は共産党大会を勝利に導くために奉仕することである」と。なるほど米中首脳会談の最中にシリアを空爆したトランプ氏に眉ひとつ動かさなかった習近平氏、その表情の謎が解けた。

今秋、5年に1度の共産党大会で習政権は2期目に入り最高指導部の人事が刷新される。この権力闘争という内政のための外交なのだ。

そのための一大イベントが5月14日と15日に北京で開かれた「一帯一路」に関する初の国際会議だった。100ヵ国以上の約1500が集まった。この場を党の「核心」となった習氏が仕切る姿、その権威を高めるための絶好の舞台だった。

アメリカが代表団を送った。あわてて日本もオールジャパンを構成して参加した。プーチン氏は習氏の隣に座った。ASEAN首脳も揃った。

主場外交は大きな成果を上げたようだ。しかし、一帯一路へと続く道は複雑な迷路であることもまた浮かび上がったように見えた。

2.現代のシルクロード

一帯一路構想を習近平氏が提唱したのは2013年秋、そしてそれが広く世界にアピールされたのが2014年11月、北京で開かれたアジア太平洋経済協力会議(APEC)首脳会議の席上だった。中国とヨーロッパを結ぶ陸と海のシルクロード、壮大なビジョンだ。絵空事とまでは言わないにしても、さすが中国人の時空の尺は桁違いだと冷やかし半分、驚き半分だったことを思い出す。

65か国44億人の巨大経済圏だ。オバマ米大統領が主導するTPPに対抗するものであることは明らかだった。だから昨年のアメリカ大統領選挙で有力候補がそろってTPP反対と唱えだしてから、一帯一路もまた下火になっていた、と思っていた。

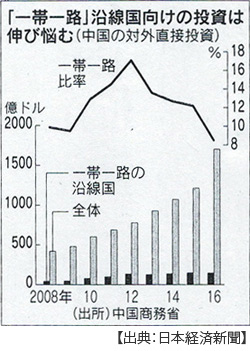

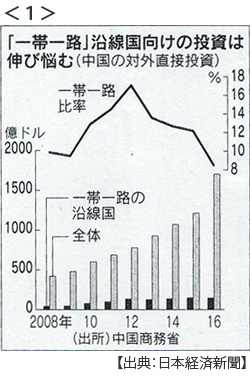

実際に昨年中国の対外直接投資は前年比で約40%増えたのだが、一帯一路沿線国への投資は2%減っている。グラフに見るように、実は一帯一路沿線国向け投資の比率は構想提唱以前にピークを示している。南シナ海問題で紛糾するASEANにくさびを打つための対カンボジア・ラオス投資などが急増したからだ。

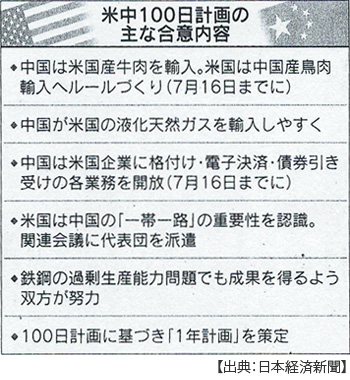

しかし、主場外交の舞台が迫ると事態はにわかに動き出した。中国政府は2020年をめどに欧州との鉄道物流の輸送量を今の3倍増やすと言い出した(5月12日付日本経済新聞)。会議開幕日にあたる14日にはそれまで動きの鈍かったインドネシア高速鉄道の融資契約を結ぶ。なにより11日には7月中旬が期限だった「米中100日計画」の具体策を前倒しで発表し、ここにアメリカの一帯一路への協力を明記した。

しかし、ここにきてやる気を出してきた、とはとても思えないのだ。

3.本気なの?できるの?

一帯一路構想の莫大なインフラ投資の実現可能性は、中国政府の財政余力からくる資金力と人民元の国際化が前提になっている。

しかし、前々回のポイント解説で見たように⇒ポイント解説№98、中国経済成長(今年1-3月期)をなんとか下支えしているのは前年同期比23%増の公共投資であり、財政支出は21%も増えている。そのため同期財政収支は1500億元以上の赤字になり、1-3月期の財政赤字は22年ぶりのことだ。

米格付け会社ムーディーズは5月24日、中国の長期国債格付けを引き下げた。これは28年ぶりのことだ。もちろん中国の財政悪化に警鐘を鳴らしたものだった。

そして中国の莫大な国内貯蓄を生み出した経常収支黒字は昨年10-12月に前年同期比で86%減少している。これは人民元の信認を揺るがす材料だ。さらに中国人民銀行はこの人民元売りを抑制するために資本規制措置を積み重ね、ついには人民元の基準値算出方法見直しに踏み切った(5月27日付日本経済新聞)。

財政は悪化し、資金余力はそがれ、人民元の国際化には逆行している。そうだ、シルクロードどころではないのだ。少なくとも秋の党大会が終わるまでは経済資源を政権安定のために集中しなければならない。

そして党大会を無事乗り切ったとしても、新政権2期目はまず国内不動産バブルの火消しに奔走しなければならないだろう。公共投資増と減税という政府エンジンが失速すれば中国経済は減速感が一層強まるだろう。そうなれば資金逃避を促し、これを規制すれば資金は不動産に流れ込むしかなくなる。その資金の流れもシャドー・バンキング化を強め、それが人民元の信認をさらに低下させる。

北京での「一帯一路」会議で習氏は計7800億元(約12兆8000億円)の追加資金拠出を表明したが、それこそ羊頭狗肉にしか映らない。

4.読めないアメリカ

それにしてもトランプ氏の対中接近は予想外だ。北朝鮮の核・ミサイル問題での協調が起点だとしても、それ以降は譲歩を重ねているように見える。ましてや「一帯一路」への協力は様々な点で大転換だと言える。

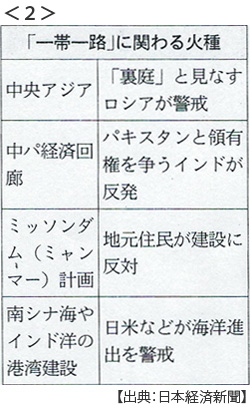

それまで一帯一路構想は中国の安全保障戦略と一体のものだと警戒されていた。陸路はさておき海路はインド洋ひいてはペルシャ湾近海におけるアメリカ海軍の優位性を脅かす。

直前に発表された「100日計画」でも、一帯一路への協力の見返りはほとんど無いに等しい。中国の米国産牛肉輸入再開はオバマ政権時に合意されたものだし、アメリカは原則FTA締結国にのみエネルギー輸出を許しているが、今回中国が液化天然ガスを輸入しやすくなった。中国内での米国企業の格付け・電子決済業務の開放は相互利益だ。

うがちだしてはきりがないが、一帯一路会議に参加したアメリカ代表団のトップはポッティンジャー国家保障会議アジア上級部長だった。元ウォールストリート・ジャーナルの中国特派員で「反中」で有名な人物だ。中国政権内部の「影」に誰よりも詳しいとされている。中国当局が警戒しないわけがない。

しかし当のポッティンジャー氏は「インフラ投資に強い関心がある」と強調している。だとすればこの人選は「反中」だからではなく「知中」だからとも読める。一帯一路にアメリカの資金拠出があれば中国にとって渡りに船だろう。

5.アメリカが読めない日本

日本政府は世耕大臣に対する中国の招待状を断っていた。しかし突然のアメリカ代表団参加によってあわてて派遣団を結成した。トランプ氏も早く言っていれればいいのに、とぼやいてもしかたがない。それがトランプ外交だから。

それにしても安倍政権が送り込んだメンバーはなかなかなものだ。親中派の重鎮と目される二階自民党幹事長に榊原経団連会長、これに今井首相秘書官が加わる。今井氏は安倍首相の外交政策に強い影響力を持つことで知られている。

オバマ時代、日米は中国の覇権主義的台頭への警戒で一致していた。安倍政権の外交の基軸だったといってもいい。それが今や頭越しの米中蜜月だ。

一帯一路への警戒から日本はアジアインフラ投資銀行(AIIB)にも参加していない。アジア開発銀行(ADB)と政府借款供与の2本柱でアジアインフラ整備に莫大な支援を約束し続けている。なのにそのアジア開発銀行総会(横浜、5月4日開幕)には中国の参加キャンセルはわかるとしてもアメリカも事務方しか参加しなかった。トランプ政権はADBアメリカ理事すらまだ選任していない。

ここは、トランプ外交を読んで手を打つことを控えてはどうだろうか。一帯一路会議を前に麻生財務大臣はアジアのインフラ支援に2年間で4000万ドルを拠出すると表明した。「質の高い支援」とは言うが、東南アジアでの支援による中国封じ込めにも手が尽きているように感じる。

4月30日のASEAN首脳会議では、中国の南シナ海進出に対して昨年9月の議長声明では「深刻に懸念する」から今回「懸念に留意する」へと大幅にトーンダウンした。最も強硬だったフィリピンが声を上げなくなったからだ。

日米で中国に対抗、それではない戦略軸が立て直されなければならない時期にきたのではないだろうか。来年は日中平和条約締結40周年を迎える。その6年前にはニクソン米大統領の電撃的訪中があり、日本は対アジア政策の根本的見直しを迫られた。

その記憶に怯えるのではなく、その反省を生かすべきなのだ。

6.今も昔も険しいシルクロード

一帯一路への迷路は、まだまだ曲がり壁に突き当たっている。象徴的なできごとを2つだけ指摘しておこう。

一帯一路会議の直前5月14日、北朝鮮がミサイルを発射した。それは「新型」であり、「大型核弾頭の装着可能」だと朝鮮中央通信は発表した。まさかそんなことがないように、中国は北朝鮮閣僚代表団を北京に招いていた。習近平氏は面目を潰した。北朝鮮は虎の尾を踏んだ。

北朝鮮はアメリカに届く核ミサイルを保有することでアメリカを対話の席に引きずり出そうと考えている。トランプ氏はこの難儀を中国に解決してもらおうとし、中国は受け入れた。中国は北朝鮮からの石炭輸入を半減させ、独自制裁もアメリカに伝えていた。

北朝鮮は、北朝鮮が「中国しだいだ」となるわけにはいかない。最悪のタイミングは最大の効果だと考えたとしたら、これはことの是非ではない。

つまり、米中蜜月は米中の都合だ。周りがその都合に付き合うわけでもない。迷路をひとつ増やしたのだった。

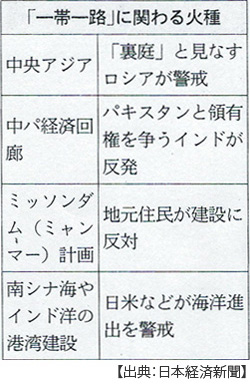

もうひとつは、インドだ。インドは会議に参加しなかった。このことについてインド商工相は「戦略的決定だ」と明言、この用語はかなり強い意味を持つ。問題になったのは「中パ経済回廊」構想だ。一帯一路事業のひとつとして中国西部とインド洋に面するパキスタン港湾を結ぼうとしている。これがカシミール地方を通るのだ。

カシミールはインド領だがイスラム教徒の比重が高く、長く印パ紛争の火種となってきた。だからインド政府が「国家主権と領土保全を無視された」と認識しても当然かもしれない。

そのインドはアジアインフラ投資銀行にも参加し、自由貿易協定には後ろ向きだがインフラ投資には積極的だった。今も昔もインド抜きのシルクロードはありえない。この迷路は深い。

はてさて、一帯一路は経済圏なのだろうか。世界がその構想に魅力を感じることは理解できる。世界貿易の伸び率は世界全体の成長率を下回っている。ヨーロッパ諸国もこぞって参加した。国内では極右排外主義が台頭している。対抗するためには新たな成長のエンジンがどうしても必要だ。

ドイツ代表が合意文書を支持しなかったと報道された。投資の透明性と環境基準に問題があるからだという。透明性と環境、さぞかし中国政府には耳の痛いワードなのだろうけど、はたしてその耳に届くかどうかも、迷路の中にある。

日誌資料

-

05/15

- ・北朝鮮が新型ミサイル「成功」 高度2000キロ 大型核弾頭の装着可能

- 金正恩氏「米国が正しい選択をするまで」 韓国融和路線に冷や水

- ・独地方選 メルケル与党最大州制す 首相続投へ弾み

- 欧州株、資金流入最大に 政治リスク後退や割安感から

-

05/16

- ・「一帯一路」会議閉幕 中国経済圏へ一歩 周辺国消えぬ警戒感 <1><2>

- 習氏、党大会控え権力誇示 投資の本気度測りきれず、透明性求める声も

- ・中国、消費・投資が減速 4月 金融引き締め景気に影

- ・トランプ大統領、機密漏洩か 「イスラム国」関連ロシアに

- ・独仏首脳会談、ユーロ圏改革で協力 失業者対策や貿易

-

05/18

- ・ドル下落 大統領選前水準 対主要6通貨 トランプ氏に不安

- NY株一時290ドル近く下げ リスク回避マネー米国債買いで米金利低下

- ・ロシア疑惑で特別検察官 米司法省、元FBI長官を任命

- 米政局混乱で円高 NY株372ドル下げ 日経平均、一時350円超安

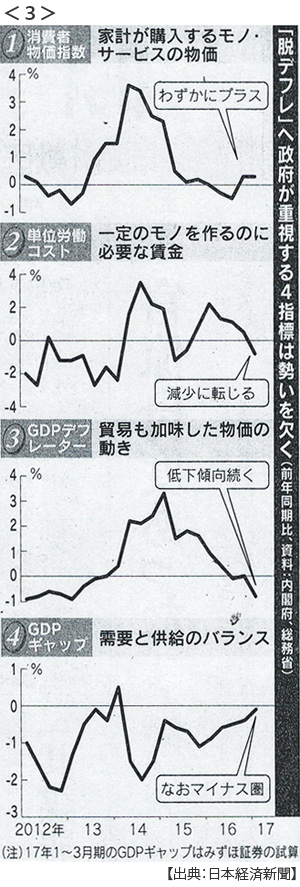

- ・GDP実質2.2%増(1-3月、年率)輸出好調、消費も寄与 <3>

- 続く成長 届かぬ脱デフレ 賃金、なお伸び鈍く

- ・訪日客単月で最高 4月257万人 「コト消費」拡大

-

05/19

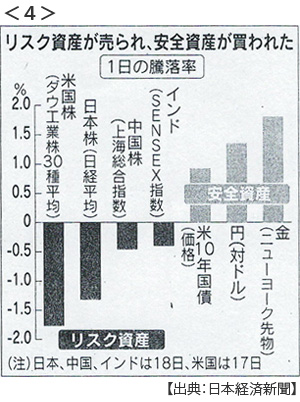

- ・ロシア疑惑世界で同時株安 マネー警戒強める トランプ相場反転 <4>

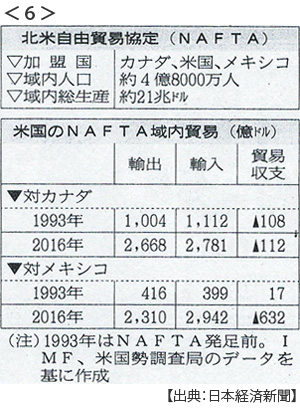

- ・NAFTA(北米自由貿易協定)再交渉通知 USTR、議会に 8月中にも開始

- ・「共謀罪」法案を可決 衆院委で自公維賛成

- ・米財務長官議会証言 銀行・証券分離「支持せず」 方針転換、緩和に軸

-

05/20

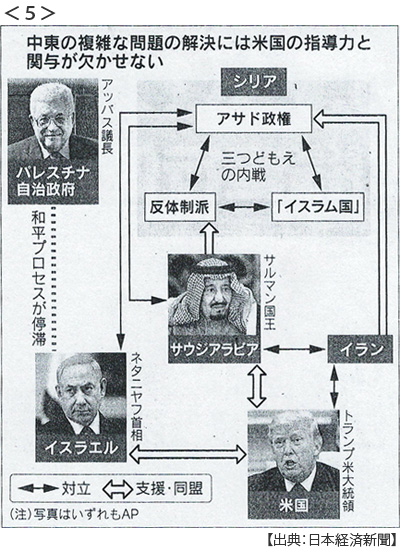

- ・トランプ氏初外遊 中東・欧州歴訪対テロ探る 揺らぐ足元、指導力演出<5>

- サウジ、イスラエル、バチカン(ローマ法王)、ベルギー(NATO首脳会議)

- 米の「中東重視」瀬踏み 同盟国、長期戦略を注視

- ・NAFTA再交渉へ議会に正式通知 関税引き上げ見送り 現実路線へ転換 <6>

- 現地生産規制が焦点 為替条項新設も

- ・韓国国民87%「文氏に期待」

- ・日経アジア300最高値圏 株価指数、インドや東南アけん引

- 米利上げ、想定より緩やかなペースに 経常収支赤字縮小も材料

- ・外貨建て社債発行額最高 日本企業昨年度500億ドル 銀行・生保けん引

-

05/21

- ・イラン大統領 穏健派再選 ロウハニ師、対外融和維持

- ・米、サウジに兵器売却 大統領初外遊 12兆円合意、イランけん制

※PDFでもご覧いただけます

![]()

※コメントはこちらから記入できます。