今週のポイント解説(1) 01/01~01/08

少子高齢化と外国人労働力

1.深刻な人手不足

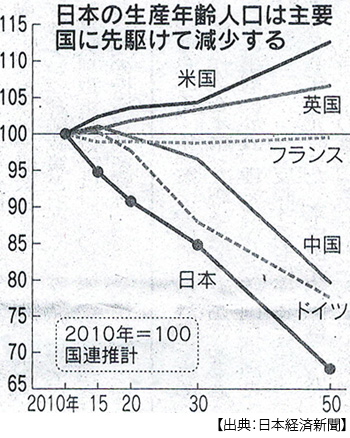

日本では15以上65歳未満を「生産労働人口」と定義しているが、少子高齢化とはこの年齢層の減少でもある。それは1995年をピーク(約8700万人)に減少しはじめ、2016年には約7600万人と20年間で1000万人、つまり年平均で約50万人減り続けている。

これに対して実際の労働力人口(就業者と失業者の合計)は2000年から2016年までで397万人、年平均で23万人ほどの減少だ。すると生産労働人口の減少をどこかで補っているわけだが、これは65歳以上の労働人口が293万人増えたことによる(15~64歳の女性も10万人ずつ増えている)。

こうして今のところ日本は少子高齢化による生産労働人口の減少を高齢者と女性の労働市場参加によって補っているのだが、これには限界がある。国立社会保障・人口問題研究所によると15歳以上人口は2025年までにさらに270万人減る。昨年生まれた日本人の赤ちゃんは94万人、これは統計の残る1899年(明治32年)以降で最少だ。

この日本の生産労働人口減少のペースは世界でも突出している。2050年には総人口に占める比率も51%程度になると予測されている。こうなると人口の半分が残る半分の生活を支えていかなくてはならなくなる。

2.「一億総活躍社会」

こうした問題は広く知られていることだ。しかしこれだけ深刻な問題であるにもかかわらず、取り組みの緊張感がじゅうぶんだとは思えない。政府の取り組みである「一億総活躍プラン」についてもマスメディアで取り上げられることがめったにない。

この物々しい名の政策は消費税率引き上げ延期公約で衆院選に圧勝した安倍政権が「アベノミクス第二のステージ」として2016年6月に閣議決定したものだった。安倍首相は50年後も人口1億人を維持すると言うのだ。2020年にはGDPが600兆円を超え、出生率は1.8にまで高まり、介護離職もゼロになると約束した。

この直後、政府はGDPの推計方法を見直し、それまで経費扱いだった研究開発費を投資と見なすことでGDPを約20兆円かさ上げした。それでもなお年率3%の経済成長率(名目)が必要になる。最近になって政府は2020年度だった基礎的財政収支の黒字化目標を2027年にまで先延ばししたが、それでも経済成長率は3%以上という前提で試算されている。

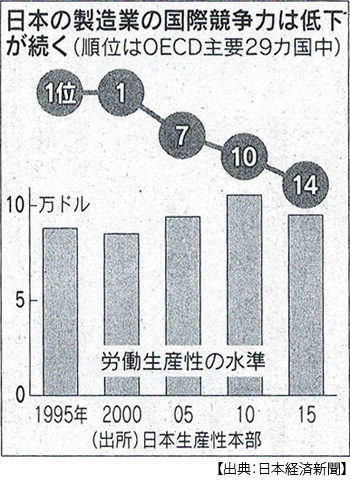

落ち着いて考えてみよう。GDPとは一定期間に生産された付加価値の合計だから、(労働人口)×(労働時間)×(労働生産性)ということになる。どう考えても労働人口が増える見込みはない。製造業の労働生産性は5年前より10%低下している。すると、残るは労働時間の延長ということになる。

高齢者も女性も最大限労働市場に参加しても労働人口は減少し、そのぶん長時間労働に耐えなければGDPはそんなに増えない。AI技術を駆使して生産性を上げるとしても、AIは今ある就業を人から奪い、消費もせず納税もしない。

それなのにのうのうと悪びれることもなく「働き方改革」とのたまう。2017年末という待機児童ゼロ公約も3年延長された。いつ思いついたのか幼児教育無償化に消費税率引き上げ分を使うと言いだした。これですでに教育無償化に取り組んでいる自治体の支出4000億円を肩代わりすることになる。

こんな政策で人口を減らさずに労働時間を短縮するというのだ。それをまた国民は支持しているのだ。でもみんな知らぬふりはできない。高齢化は確実に、加速している。財政は確実に、悪化している。

3.外国人労働力

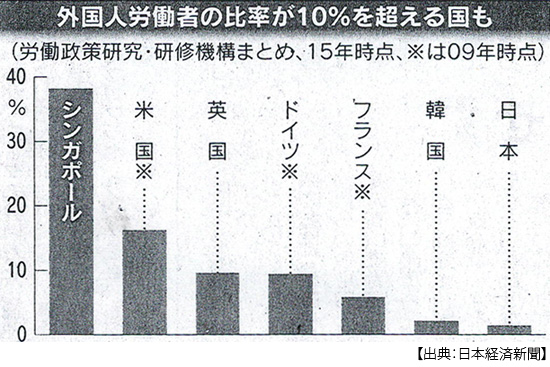

厚労省によると、外国人労働者は2016年10月時点で108万人、4年間で40万人増えた。全就業者数に占める比率は1.7%(2012年は1.1%)と依然として国際的比較からは低いが、近年の増加傾向は明らかだ(1月13日付日本経済新聞)。

外国人労働者への依存度は廃棄物処置や警備などのサービス業は3.7%、宿泊・飲食や製造業製造業も3%を超えた。製造業では4年間で増えた分の9割弱、卸売・小売業では67%が、つまり新しい働き手のほとんどを外国人が占めている。

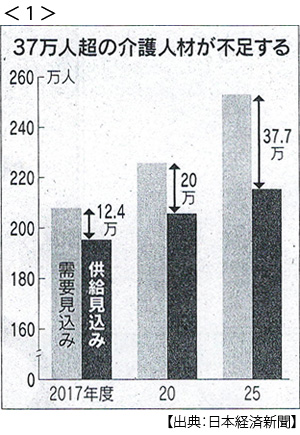

技能実習生も2016年秋で21万人と4年で6割も増えた。しかし本来技能実習生は途上国への技能の移転や国際貢献が目的だから、人手不足解消の手段ではない。ところが厚労省と法務省は介護現場での技能実習生については国家試験に合格すれば日本で働き続けることができるように制度を見直すことにした。団塊の世代が75歳以上になる2025年度には37万人以上の介護人材が不足するからだという。

問題点を3つ指摘したい。まず国家試験の壁は「日本語」だが、経済連携協定(EPA)の枠組みで受け入れた外国人介護福祉士候補たちが資格を取得できたのは累計で2割に満たない。とても37万人の人手不足を埋められるとは思えない。

次に、人材不足は37万人程度ですむのだろうか。第一生命の研究所は医療・介護の人手不足は150万人以上になると推計している。もっと先にはどうなるのだろうか。厚労省は2040年に世帯主が65歳以上の高齢世帯は全世帯の44.2%を占め、またその40%が一人暮らしになるという推計を発表した。世帯数にして896万世帯だ(1月13日付同上)。

3つめに、こうした深刻な問題を、本来の政策目的が異なる技能実習生の制度見直しで急場をしのごうという政策発想の安易さだ。「一億総活躍プラン」はどこにいっていまったのだろう。

4.移民政策なき人口政策

外国人労働者とは出稼ぎが目的だから定住どころか長期滞在もしない。消費も節約して稼ぎを貯めて持ち帰るだろう。単身だし国民保険にも年金にも加わらない。日本語の習得も困難だろうから社会に溶け込めないだろうことは容易に推察できる。これに対して移民は、家族として「暮らす」ことを目的とした人々だ。労働して納税して消費して教育を受ける。そう、「人口」の構成員だ。

世界に比類なきテンポで少子高齢化が進み労働市場と消費市場が縮小し納税者が減少している日本には、そもそも移民政策が無いに等しい。2014年3月には政府も移民受け入れの検討を始めた。内閣府は毎年20万人受け入れることで今後100年間は人口の大幅減を避けることができるという試算を発表した。経済財政諮問会議に専門調査会を立ち上げたが、その後の進展は漏れ伝わってもこない。

これに業を煮やしたのか2015年7月には経団連の榊原会長が、人口減少社会への対応として「移民に頼らざる得ない。ドアを開けにいかないといけない」と提言した。ところが安倍首相は衆院本会議で「いわゆる移民政策をとることは考えていない」と断言した。そして「一億総活躍プラン」だったのだ。

そこで並べられた目標とやらは何一つ実現できてはいない。最近では年金受給開始を70歳超に先送りできる制度の検討に入った。ハローワークに高齢者の再就職支援の窓口を増やすらしい(1月17日付同上)。

どうしてこんなに中途半端なその場しのぎの政策ばかりを連発できるのだろう。またどれもこれも国会でしっかりと審議されたものではない。独居老人に仕事を世話してやるという。「輝く」はずだった女性は長時間働きながら介護に向かい、それでも子供を産んで育てろと言われている。そんな日本市場を見限ったのか企業は海外投資に向かう。

それでも、将来の移民受け入れは避けられないだろう。先送りにすればするほど急激な社会変化に向き合わなければならなくなる。学校のクラスに移民の子供たちが3人ほどいる環境すらも経験することなく、いきなりそれは10人以上になるのだろうか。

そのときのことは、そのときの国会で話せばいいと考えているのだろう。移民政策はあまりにも不人気だからだ。それまでにまず改憲を済ましておかねばとでも考えているのだろうか。だとすれば、日本の切迫した課題に正面から向き合わないそんな国会に、そもそも憲法改正を発議する資格があるのだろうか。

日誌資料

-

01/01

- ・国内新車販売500万台超え 17年 軽が回復 ピーク時1990年は777万台

- ・イラン、反政府デモ拡大 経済制裁解除の期待からの不満 ロウハニ政権苦境

-

01/03

- ・アリババと「つながる車」をホンダ開発、中国開拓 車載端末でネット決済

- ・介護技能実習生に国家試験合格で在留資格 深刻な人材不足補う <1>

- 厚労・法務省が制度見直し 介護現場2025年に37万人人手不足 「技術移転」との整合性課題

- ・FX取引、17年5年ぶりに前年割れ 円の値動き乏しく

- ・新規上場10年ぶり高水準 17年、世界で45%増 中国勢5割増最多の554件

- インドは76%増の164件 日本は前年並み94件 米市場の上場企業数はピーク時から半減

-

01/04

- ・日本の海外直接投資5年で倍174兆円 昨年9月末残高 内需型企業が活発

- 小売りなどの海外進出目立つ この1年間で5年間の増加額の4割

- ・12月FOMC(米連邦公開市場委員会)議事要旨 利上げ加速に言及

- 「減税効果は不確かなものの設備投資押し上げ」

- ・原油、2年8カ月ぶり高値 NY市場 イラン政情不安で

- ・米新車販売8年ぶり減 昨年1.8%マイナス <2>

-

01/05

- ・大発会(4日)日経平均26年ぶり高値の2万3500円台 時価総額初の700兆円

- ・NY株、初の2万5000ドル 世界景気拡大に期待 23営業日で1000ドル上げ

- ・「CPU安全性に穴」波紋 インテル製などにリスク IT機器全体に懸念

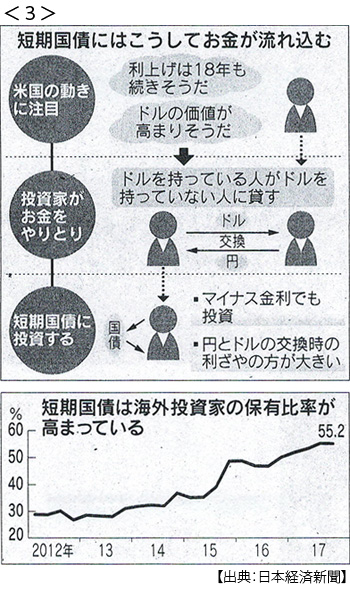

- ・短期国債外国人が支え 保有率、6割に迫る 金利変動にリスクも <3>

- 米利上げ→ドル需要→ドル保有者が金利をつけて円と交換→マイナス金利国債購入でも利ざや

- ・南北会談9日開催 高位級2年ぶり 北朝鮮応じる

- 米「五輪の安全確保」 韓国との軍事演習、閉会後に

-

01/06

- ・米雇用12月14.8万人増 失業率4.1% 賃上げ波及焦点 利上げ加速も

- ・アジア経済進む「中国化」 GDP押し上げ効果2030年に米を圧倒

- ・欧州、再生エネ新設急増 電力大手が原発50基分 加速する「脱化石燃料」

-

01/07

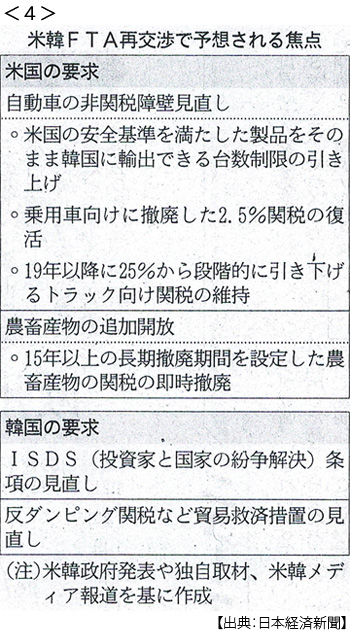

- ・米韓FTA、難路の再交渉 5日初会合 <4>

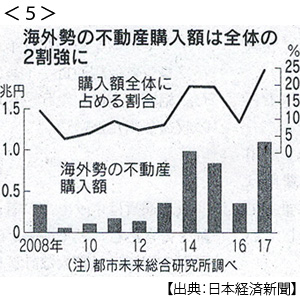

- ・国内不動産に海外マネー 取得額1.1兆円 3年ぶり最高 <5>

- 日限のマイナス金利政策が後押し 海外勢初の1兆円台 比率24% 過熱感に危うさ

-

01/08

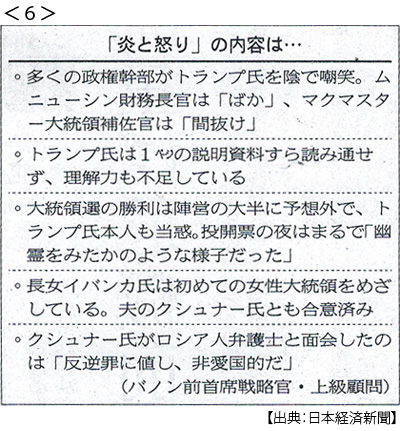

- ・トランプ政権内幕本、売り切れ続出 大統領の反論が反響を増幅 <6>

- ・中国外貨準備3年ぶり増加 昨年末、資本規制で介入減 改革逆行、外資撤退も

- ・イランデモ、収束の兆し 当局の情報規制が効果

※PDFでもご覧いただけます

![]()

※コメントはこちらから記入できます。