今週のポイント解説(26) 08/04~08/15

ケインズ先生の「仮想通貨」 (リブラとドル、その4)

1.忘れられない期末試験

ぼくには例外的に、ちゃんと勉強した期末試験があった。それは「国際金融論」。勉強した理由の第一は、事前に試験問題がわかっていたことだ。「ブレトンウッズ会議における米ホワイト案と英ケインズ案について論述しなさい」、これが毎年の定番のひとつだという情報を得ていた。第二の理由は、勉強しているうちに「ケインズ案だったらよかったのに」という思いが、ぼくのなかで抑えきれなくなったからだった。

このホワイト案によって、戦後国際通貨はドルになった。それがIMF(国際通貨基金)体制だ。あとになって知ったことだが、モーゲンソー米財務長官が戦後国際通貨体制の策定を部下のハリー・ホワイトに命じたのは、なんと真珠湾攻撃の1週間後だった。太平洋戦争が始まった直後から、アメリカは「そのあと」を考えていたのだから恐ろしい。

ブレトンウッズ会議の結末はあっけない。アメリカはイギリス政府に対して戦争中の借金を帳消しにしてやると持ち掛け、イギリスはケインズを帰国させた(ケインズ先生もホワイトさんも、その後相次いで心臓発作で亡くなっている)。

ベルサイユ条約は中学でも高校でも必ず期末試験勉強をしたのに、ブレトンウッズ会議については今初めて勉強している。当時ぼくは、それも不思議でならなかった。

2.どの国内通貨も基軸通貨にふさわしくない

ホワイト案、つまりドルを基軸とした国際通貨基金の創出による国際通貨管理システムには、早い時期からその理論的欠陥が指摘されていた。その原点が、ベルギー生まれのアメリカの経済学者ロバート・トリフィン教授の『金とドルの危機』(1960年)だ。

この中でトリフィン先生は有名な「流動性ジレンマ」を説いた。簡単に言えば、アメリカの国内通貨であるドルを国際流動性として供給し続ければ、アメリカの国際収支は赤字となり、ドルの信認は低下する。だからといってアメリカが国際収支を改善しようとすれば国際流動性が不足する(この理論に基づいて、ドル供給を補完する役割として創出されたのが前回「その3」で登場したSDRだった)。

当初のIMF体制では、ドルは兌換通貨として金という「希少性」の信認と結びついていた。しかしドル供給の増大は、海外ドル保有とアメリカの公的金保有をはるかに上回り、結果としてアメリカはドルと金の交換を停止した。1971年のニクソン・ショックによってトリフィン先生の指摘は現実のものとなった。

これはドルであろうとなかろうと、いやむしろ絶対的地位にあったドルでさえ、それが国内通貨(法定通貨)である以上、基軸通貨として不適格だということの証明だったと言える。

しかしドルはその後も基軸通貨の地位を譲らなかった。「他に代わるものがない」という国際的合意によってアメリカは、自国の国際収支や金保有に縛られることもなく、ドルを国際流動性として制限なく供給することができるようになった。

こうして膨張し続ける「過剰な国際流動性問題」が、ぼくの30数年間の研究テーマとなったのだから、あの期末試験とは深い縁があったのかもしれない。

3.ケインズ先生と「バンコール」

ジョン・メイナード・ケインズは、ブレトンウッズ会議当時はもちろんのこと、あるいは今も世界で最も有名な経済学者だろう。ケインズ先生はケンブリッジ大学教授だが、イギリス大蔵省顧問としてブレトンウッズ会議に出席していた。

ケインズ案とは、1942年に発表された『国際清算同盟の提案』が土台となっている。そのまた土台となっているのは第一次世界大戦の講和(パリ平和会議)を批判した『平和の経済的帰結』だった。ケインズ先生はこの会議にイギリス首席代表として出席し、ドイツに対する天文学的賠償を批判して退席したのち、この『帰結』を書き上げた。ケインズ先生の指摘通り、ベルサイユ体制はドイツにナチスを登場させる。

ケインズ先生が第二次世界大戦のさなかにこの『清算同盟』を書いたのは、ベルサイユ体制の過ちを繰り返してはならないという思いと、第二次世界を引き起こした関税引き上げ・通貨安競争を回避するための国際通貨体制創出への思いからだった(もちろん戦後イギリスの国際的地位を守るという動機もあっただろう)。

さてケインズ案とは、自身が言うように「銀行業務の原理を一般化したもの」だった。ホワイト案が「基金原理」だったこととの対比が期末試験の狙いだったと思う。その銀行原理の核心が「バンコール」だった。「bancor」、orはフランス語で金の形容詞だというから、「銀行による金」という意味を含んでいるとされている。

ケインズ案は、このバンコールを加盟国にその貿易額に応じて配布し、貿易取引をこのバンコールを貨幣単位として国際清算同盟勘定に記帳し、その清算をバンコールで多角的に処理しようという構想だ。「清算同盟」(Clearing Union)と呼ばれるこのシステムは、実質的には「通貨同盟」でもあるとぼくは思う。

このシステムのもとでは二国間貿易収支は大きな意味を持たなくなる。むしろケインズ先生は、一定以上の貿易黒字に、そして貿易赤字にもペナルティを課すべきだと主張する。対外バランスは対内バランスなのだから、貿易相手国と争うのではなく自国の貯蓄・投資バランスや内需・外需バランスを見直しなさいということだ。

この多角的清算方式は画期的なアイデアだと思う。その主役バンコールは、法定通貨ではなくバーチャルな通貨だ。そう、今で言う「仮想通貨」だ。

4.新たな流動性創造

IMFはホワイト案によって創立された機関だが、IMF内部ではドルに代わる、あるいはドルを補完する国際流動性の検討が続けられていた。それがSDR、これは「幻のバンコール」アイデアをIMF改革に活用した合成通貨だということができる。

そして2008年のリーマンショック以降の国際金融危機は、ドルの信認を大きく低下させ、それにともなって新たな流動性創造議論はかつてないほどに活発になっていた。リーマンショック直後のG20金融サミットでは、ブレトンウッズ体制の見直し「ブレトンウッズⅡ」構想が提案された。これは2009年4月のG20で合意された前例のない規模のSDRの発行に結びついた。

IMFだけではない。世界銀行の公式報告書でも、ドル基軸に代わる新しい通貨体制への移行が望ましいとの見解を示すようになった。もちろん経済学者たちの議論もより踏み込んだものになっていく。ノーベル経済学賞のスティグリッツ教授は「世界中央銀行(GCB)」設立を提唱している。GCBには世界準備通貨という信用創造機能を与えるべきだと提唱して注目を集めた。

ぼくはSDRの機能拡充に期待していた。もちろんそこには様々なハードルがあり、そのひとつが「技術的ハードル」だった。ところがここ数年間にデジタル通貨に関する技術的発展にはめざましいものがある。この「暗号資産」の技術をSDRに活用できないかと思いはじめていたそのときに、「リブラ騒動」が持ち上がった。

ぼくが興奮しないわけがない。

5.ドルの信認とアメリカの基軸通貨国特権

新たな流動性創造に立ちはだかる最大、最強のハードルは、アメリカの基軸通貨国特権(⇒ポイント解説№193)に対する執着だ。ドルに代わるものではなく、ドルを補完するものだと言い聞かせても、特権とはそれをわずかでも侵されることを恐れるものだ。しかし、信認が落ちぶれれば特権は剥奪される。それが国際通貨の歴史だ。

リーマンショックによってドルの信認は大きく失墜した。ここでアメリカがこれを食い止めるために財政再建や経常収支改善に向かえるわけもなく、むしろその正反対に突き進んだ。

それでもドルの信認をかろうじて保つためには、「アメリカに対する信認」を回復させるしかなかったと思う。少なくともそれが最低条件だ。世界金融危機の渦中で生まれたオバマ政権は、前ブッシュ政権の「単独行動主義(ユニラテラリズム)」を反省して、アメリカを軸とした国際協調の枠組み作りに励んだ。

「核なき世界」、地球温暖化に関する「パリ協定」、新しい自由貿易体制を目指す「TPP」、中東和平に向けた「イラン核合意」、さらに人権、言論の自由、法による支配など普遍的価値観を最大限尊重することで、アメリカに対する世界の信認を立て直そうとした。

しかしトランプ新政権は、それらすべてを離脱・破棄・敵視するようになってしまった。こうした「自国第一主義」は、基軸通貨国にふさわしいのだろうか。トランプ政権は「ドルの信認」どころか、貿易戦争の泥沼に世界経済を引き込み、さらに「ドル安」による通貨安競争もためらわない。

この状況こそ、ブレトンウッズ会議におけるケインズ案、そう『国際清算同盟の提案』が憂いていた戦前の通商・通貨戦争の様相だ。こうしたなかで起きた「リブラ騒動」は、あらためて国際通貨体制はどうあるべきなのかという課題を提起する材料だと思う。それはリブラ批判に反射される、ドル依存への警告なのだと。

ドル依存、その世界最大のドル圏が東アジアなのだ。次回は東アジアとドルについて考察して、そろそろ読む人も少なくなってきたこの「リブラとドル」を結ぶことにしよう。

日誌資料

-

08/04

- ・「第4弾」米企業に代償必至 生産移管や値上げ不可避 投資・消費に影

- リスク資産回避、世界で 先行き不安 金・円は上昇

-

08/05

- ・世界の企業収益、再び減(4-6月) 貿易摩擦、アジア製造業直撃

-

08/06

- ・人民元 崩れた7元の壁 人民元11年ぶり安値 中国指導部、容認の見方

- ・米、中国を為替操作国指定 25年ぶり、圧力強める NY株下げ幅今年最大

- 中国、米農産品の購入一時停止 関税「第4弾」に対抗

- ・韓国、100品目「脱・対日依存」 国産化支援へ6800億円

- ・北朝鮮、飛翔体2発 2週間で4度目 米韓演習に警告

-

08/07

- ・米国務長官訪日 防衛相と会談、ホルムズ海峡有志連合への協力要請

-

08/08

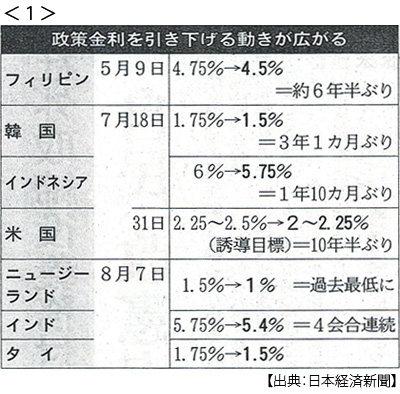

- ・新興国、緩和のジレンマ 通貨安で資本流出も <1>

- ・経産省が対韓輸出一部に許可 半導体材料 厳格化で初

- ・「迅速な大幅利下げを」 トランプ氏、FBRに要求

- ・経常黒字 上期4%減 米中摩擦影響 貿易黒字が大幅減

- ・中国、対米輸出8%減 7月 4カ月連続減少

-

08/09

- ・GDP年率1.8%増(4-6月)改元、大型連休で個人消費伸びる 輸出は停滞

- ・トランプ氏、連日の利下げ要求 「ドル高で製造業不利」

-

08/10

- ・英、マイナス成長 4~6月0.2%減 6年半ぶり 迫る「合意なき離脱」

- ・北朝鮮、2飛翔体発射 また短距離弾道ミサイルか

- ・トランプ氏、日韓対立早期改善促す 「米、難しい立場」 米朝首脳会談に意欲

- ・IMF、中国の為替介入「見られず」 年次報告で指摘

-

08/11

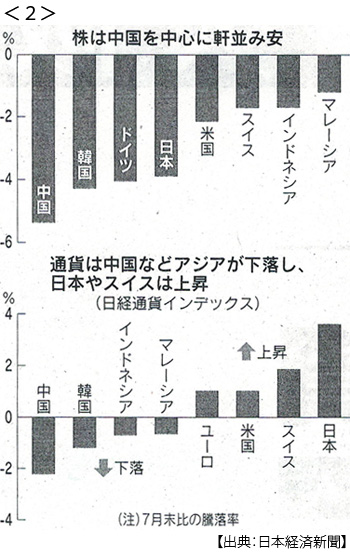

- ・株・通貨、元安を警戒 中国・アジアで下げ目立つ 円は上昇 <2>

-

08/13

- ・韓国、優遇国から日本除外 輸出管理、来月中に 事実上の報復措置か

-

08/14

- ・米、対中関税555品先送り 「第4弾」スマホなど12月 「消費配慮」

- ・中国工業生産が急減速 7月4.8%増 10年半ぶり低水準

- ・米長短金利が逆転 2年・10年債、12年ぶり 景気後退サイン

-

08/15

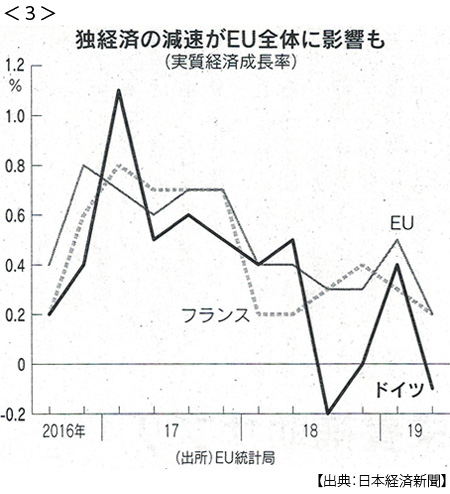

- ・ドイツ失速 欧州経済に影 GDP0.1%減、3四半期ぶりマイナス <3>

- ・NY株800ドル安、今年最大下げ 日経平均一時400円安 景気懸念 <4>