今週のポイント解説(11) 04/09~04/15

令和日本の人口と財政

1.平成のツケ

流行に任せれば、これが「平成最後の」ポイント解説だ。そこで(でもないが)、平成を振り返って見よう。ある一面から見ると、平成は「縮む日本」を放置し、そのツケを令和にまわした時代だった。

日本の人口は50年後には今の3分の2になると見られている。国際通貨基金(IMF)の報告書では、この人口減によって「今後40年でGDPが25%以上減少しかねない」との試算を示した。

GDPは、(労働者数)×(労働時間)×(労働生産性)の積だ。毎年労働生産人口は50万人減り、労働生産性は先進国中下位水準だから(OECD加盟国35ヵ国中20位)、このままだと日本経済はよほどブラック化しないかぎり成長しない。

この人口減は、いうまでもなく少子高齢化という人口年齢構造の加速的進行を伴う。これを国家財政から見れば、税を負担する人口が急減しながら、福祉の対象者が急増するということだ。

平成は、1000兆円という財政赤字を令和に送り渡した。平成は、バブルに始まり、アベノミクスで終わった。資産インフレを刺激し、それが崩壊すれば膨大な税金を投入し、今も異次元の金融緩和でインフレを起こそうと躍起だ。増税延期を繰り返して財政再建を先送りし、有権者はこれを歓迎し、伸びない所得のなかで貯蓄を増やした。近い将来の日本の財政が不安だからだ。

日本の人口と財政が、こうなることは予測に難くなかった。元号の変化は、かつては為政者の交代とともにあったから、前の時代を総括するきっかけでもあった。しかし平成の終わりは、流行歌やトピックスを懐かしく振り返るテレビ番組はあまたあっても、それらはむしろ、あるべき反省を打ち消すかのように虚しく映る。

2.平成末期の人口動態

先ほど総務省が2018年10月1日時点の人口推計を発表した(4月13日付日本経済新聞)。特徴を整理してみよう。

①人口減少率最大のなかの外国人増加

総人口は1億2644万人、1年間で26.3万人減って、その減少率0.21%は過去最大だった。出生数から死亡数を引いた自然減は42.4万人だったが、外国人の純流入数が16.5万人でこれも過去最多だ。これで外国人人口は222万人を超えたのだが、その85%が15歳から64歳のいわゆる生産年齢で、深刻な人手不足を補っている。

②少子化の加速

1年間の出生数は94.4万人。2016年に初めて100万人を割り込んだのだが、これは統計を取り始めた1899年以来初めてのことだった。1899年といえば、明治32年だ!

これで15歳未満の人口は全体の12.2%で過去最低となった。生産年齢人口(15~64歳)も51.2万人減って、総人口に占める割合も60%を割った(59.7%)。

③高齢者数の急増と一人暮らし世帯の急増

70歳以上は全人口の20.7%と、初めて20%を超えた。さらに問題は、高齢者の世帯環境だ。4月19日に国立社会保障・人口問題研修所が世帯数の将来推計を公表したが、2040年には世帯主が75歳以上の世帯が全体の4分の1を占め、一人暮らしは全世帯の約4割、75歳以上の一人暮らしも500万人を超える(4月20日付同上)。

この75歳以上の世帯の42%が一人暮らしだ。要介護認定の9割近くは75歳以上だから、特別養護老人ホームや訪問介護の需要がさらに高まる。

政府の推計ではその2040年度の社会保障給付費は190兆円と18年度に比べ6割近く増える。医療・福祉で必要な人材は1060万人程度と就業者全体の2割近くとなる見込みで、「支え手を確保できない恐れがある」としている。その恐れに備えはあるのだろうか。

3.異例の人口減

この日本の人口減少は、世界でも前例のない異常事態だ。また全人口における高齢者の割合は27%を超えているが、これは断トツの1位(2位イタリア23%、3位ポルトガル21%、ドイツ21%、他に20%を超える国はない)。

平均寿命が高いということも一因だが、なんといっても子供が増えない。人口は2008年がピークで、これはまず団塊の世代ジュニア(第二次ベビーブーム)世代が40歳を超えたことが背景として挙げられるが、それは他の国でも見られる現象だ(第二次世界大戦終結2年後がベビーブームだったから)。

これは、わかっていたことだ。平成は、この問題にどう向き合ってきたのだろう。気になる統計をあげてみよう。

結婚が出産の前提だとは思わないが、平成の時代に日本の生涯未婚率は急増した。50歳で結婚歴がない人の割合は、平成の初め1990年には男女とも5%前後だった。これが直近2015年の国勢調査では男性23.4%、女性14.1%と跳ね上がっている。これが40歳ならばもっと大きな数字になるだろう。

雇用の安定が結婚の条件だとは言い切れないが、日本の非正規雇用比率は1989年(平成元年)に19.1%だったものが、2017年には37.3%と倍増した。

晩婚化も進み、第1子出産平均年齢は2016年で30.7歳、平成元年は27.05歳だった。第2子を考える頃にはいずれかの家庭の誰かが要介護となる確率が高く、介護離職は毎年10万人を超え、復職できるのは男性で3人に1人、女性は5人に1人だ。

雇用が不安定で、共稼ぎのなか保育所が足りないし、介護のために離職していく。さらに移民も受け入れない。それで今になって人手不足だと騒いでいる。

4.幼保無償化

安倍首相は2017年秋の衆院選で、その目玉公約として幼児教育無償化を掲げた。財源は2019年10月に予定されている消費税率引き上げだという。驚いた。消費増税による税収増分の使い道は決められていた。これを変更するならば国会で議論しなければならない。それが、いきなり選挙公約として出てきたからだ。

国会審議と違って、選挙公約ならばメディアは中立を守らなくてはならない(でも、無償化を喜ぶ保育所ママたちの笑顔は毎日テレビで流れていた)。これはとても大切な問題だ。選挙戦のわずかな期間で答えを出せるものではない。でも有権者はこれを支持した。

その幼保無償化法案が、4月9日に衆議院で可決された。10月から3~5歳児は全世帯、0~2歳は住民税非課税世帯を対象に保育所や幼稚園の利用料が無料になる。

4月10日付日本経済新聞の言うように「無償化により潜在的な需要が喚起されて待機児童が増える可能性があり」、そう、無料ならばという親が増える。そして「保育料は収入が多いほど高くなる仕組みで、結果的には高所得層の方が恩恵を受ける」。

その待機児童はまだ2万人ほど残されている。安倍政権の公約は2020年度末までにこれをゼロにすることだった。公約と公約が矛盾する。

いや、待機児童は増えるだろう。無償化よりも働きたい世帯は取り残される。それが少子化を加速させ、働き手を減らすとは思わないのだろうか。

さらに幼保教育需要が増えれば、現場の負担は大きくなる。すでに保育士は人手不足が深刻だ。月給が平均より10万円低いという待遇も改善されない。したがって保育の「質の低下」が懸念されている。

5.介護に外国人人材

介護分野では、保育士以上に人手不足が深刻だ。政府は19~23年度に約30万人の介護士が不足すると試算している。だからこの4月の出入国管理法改正で、その2割にあたる6万人を外国人人材で穴埋めようとしている(この経緯については⇒ポイント解説№164参照)。

ぼくは思う。まずこの方策がうまくいっても需要に追いつかない、そしてうまくいかないだろう。

4月13日付日本経済新聞「漂流する社会保障」では、ベトナムやフィリピンの介護人材が日本で働くことを断ってドイツやカナダに流れる傾向が強まっていると紹介している。記事では「3つの死角」として、まず欧米との待遇の差、2つめには異業種との競争が指摘されている(3つめは自治体間の競争だ)。 介護職員の賃金は全産業を2割程度下回り、高い日本語能力が求められる。

4月21日付朝日新聞では、高齢化率第3位のドイツの事例を紹介している。ドイツも介護人材不足が深刻だ。頼りにしていたEU域内も高齢化が進行、「アジアの人材獲得に本格的に乗り出している」という。

ドイツ語の学習や介護資格取得の費用は、ドイツ政府や雇用者側が負担し、実習中も手当てが支払われ、永住や家族の呼び寄せも可能で、家族の語学や文化も主に公費で学べる。 これでは勝てない、本気度が違う。無理もない。日本ではおそらく「それは移民受け入れではないか」と反発され、選挙に不利だからだ。

平成は、日本に構造的な変化をもたらした時代だった。選挙毎のウケ狙いではなく、構造的な変化に対応した中長期的な政策が求められていた。しかし構造的問題は加速的に悪化して、令和に先送りされた。平成を生きた者の責任は重い。

それを「令」、言いつけやおきてによって、「和」争わないで仲良くしなさい、というわけにはいかないだろう。

日誌資料

-

04/09

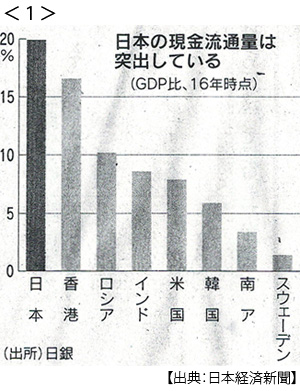

- ・政府、紙幣刷新へ 1万円札は渋沢栄一 24年度から、20年ぶり <1>

- キャッシュ信仰強い日本 世界は脱・現金加速

- ・イオン、中国でIT店舗 数年で80店 顔認証、スマホに案内

- ・米、イラン対立激化 互いに軍を「テロ組織」 中東情勢混迷の恐れ

-

04/10

- ・幼児教育・保育無償化、衆院を通過 保育士確保が課題に

- ・EU・中国首脳会談 投資協定、来年までに 共同声明

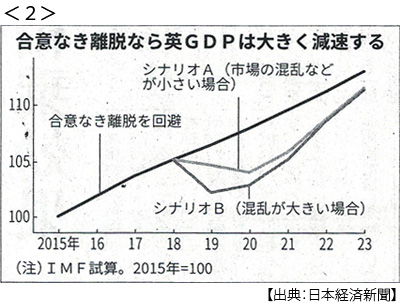

- ・世界景気、同時減速も IMF、19年成長予測3.3%に下げ <2>

- 米中摩擦、供給網に混乱 「合意なき離脱」なら英GDP、3.5%下振れ

- ・5G通信、来春スタート 携帯4社に電波割り当て

- ・トランプ氏、1.2兆円の報復関税警告 EU、対抗措置を検討 米欧に新たな火種

-

04/11

- ・米金利「今年据え置き妥当」 3月FOMC(米連邦公開市場委)

- ・米金融界に政治の逆風 下院公聴会、大手7行同時召集 民主、経営リスクに照準

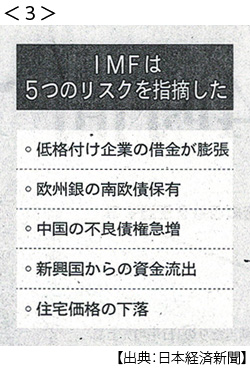

- ・世界金融、脆弱性高まる 米欧、低格付け社債が急増 IMF報告 <3>

- 世界の企業債務17年末で167兆ドル、07年末比55%増 世界的なカネ余りで

-

04/12

- ・離脱、10月末まで再延期 英・EU、成算なき先送り <4>

- 来月23日の欧州議会選挙リスク 問題先送りで続く危機 メイ氏に逆風

- ・米ライドシェア最大手ウーバー、NY証取上場申請 時価総額最大11兆円

- ソフトバンクグループが筆頭株主

- ・南北経済協力「今は不適切」 トランプ氏、韓国大統領に 完全非核化まで制裁

- ・日本、韓国に逆転敗訴 WTO最終審 水産物禁輸認める

-

04/13

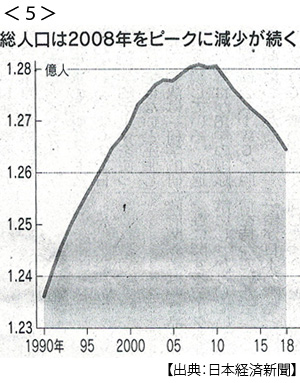

- ・人口減少率最大に(昨年総務省推計) 約26万人(0.21%)減 <5>

- 年間出生児数94.4万人 15歳未満12% 70歳以上20%

- 生産年齢人口(15~64歳)51万人減 外国人16.5万人増

- ・トランプ氏「5Gで勝つ」 補助金2.3兆円 中韓に対抗意識

- ・中国、中東欧と首脳会議 16ヵ国と 「一帯一路」へ影響拡大

- ・G20(財務相・中央銀行総裁会議)閉幕 景気リスク議論深まらず

- ・メキシコ国境「通過半日も」 米が職員削減(不法移民警備に)、輸出大幅遅れ

-

04/14

- ・原油価格上昇 米制裁響く 昨年末より5割高 イラン・ベネズエラ減産で

-

04/15

- ・為替条項、日本に要求へ 貿易協定交渉 米財務長官「議論する」

- ・米、利上げなければ「4%成長」 トランプ氏、またFRB批判

- ドラギ欧州中銀総裁「FRBの独立性懸念」