今週のポイント解説(22) 06/30~07/06

買いにくくする、売りにくくする、それで儲かる商売はない

1.買いにくくする

ぼくの授業の受講生やブログ読者は、もう聞き飽きたことでしょう。輸入品関税の引き上げは、輸入品を「買いにくくする」行為だ。関税は輸入業者がそのほとんどを負担し、それを価格に転嫁すれば国内消費者の負担となる。5月にアメリカが対中制裁関税第3弾の引き上げを発表したとき、NY連邦銀行はアメリカ世帯にかかる負担が年間417ドル(約4万6000円)増えると試算した(5月24日付日本経済新聞夕刊)。

保護関税は、これから成長する特定の国内産業を輸入品から保護することを目的とする貿易政策だ。しかしトランプ政権の関税引き上げは知的財産権侵害に対する「制裁」だから、それによって国内産業が輸入品から保護されるという性格のものではない。

対中制裁関税で儲からなくなるアメリカ企業の大反対があったから、第4弾は見送られた。でも忘れてはならないことは、それまでの第1弾から第3弾までの制裁関税は引き上げられたままだということ、そして第4弾の先行きが不透明だということだ。

この7月で、米中の関税合戦が始まって1年になる。この間、米中ともに輸出が2兆円前後減っている(7月6日付日本経済新聞)。中国の対米輸出は約180億ドル(約1兆9600億円)減り、アメリカの対中輸出はそれを大きく上回る約230億ドル減った。どちらも「買いにくく」なったから当然のことだ。

さて、トランプさんの公約は対中貿易赤字を減らすことだが、今年上半期(1~6月)の中国の対米輸出は前年同期比で8%減ったが、対米輸入は30%も減っている。だからアメリカの対中貿易赤字は増えている。

さらに目立つのは、中国の対ASEAN輸出が急増していることだ。とくにベトナム向けが14%も増えている。中国企業がベトナムに生産を移転しているからで、同期間中ベトナムからアメリカへの輸出も急増している。つまり、アメリカが「中国に」関税をかけても、「中国企業は」ベトナムからアメリカに輸出を増やしているということか。

アメリカから見れば、特定の国(中国)に対する関税を引き上げても、輸入が減るわけでもないし、むしろ報復関税で輸出が減るから貿易赤字は拡大するのだ。高い関税で消費者も企業も輸入品が買いにくくなった。それで儲かる商売は見当たらない。

2.売りにくくする

もっとわかりやすいのは、「売りにくくする」、極端な話「売ってあげない」ことで儲かる商売はないということだ。その典型が、ファーウェイ禁輸だろう。アメリカは中国ファーウェイへの製品販売を禁止した。これに逆らった企業も制裁を食らう。

当然ファーウェイは、困る。5Gスマホの発売も3カ月延期し、今後2年間の売上は計画比で約300億ドル(約3兆3000億円)減るという見通しを明らかにした。これでライバルのアップルが儲かるかと言えば、その逆だ。ファーウェイのスマホはアメリカ市場でほとんどシェアがない。一方アップルにとって中国は主力市場だ。

それよりも、これまでファーウェイが顧客だった企業にとっては大損失になる。アメリカ半導体大手のAMDは、中国企業に対する半導体技術の移転を今後は行わないと明らかにしたが、そのときCEOは「ファーウェイは素晴らしいパソコンを作った我々の顧客だが、我々はアメリカの企業だ」と語った。未練たらたらに聞こえる。

中国の半導体市場は年間2000億ドル(約21兆円)と世界の約5割を占める。ここに「売りにくく」なったのだ。AMDだけではない、同じく禁輸措置に従った米クアルコムや英アームも、取引再開を熱望している(6月26日付同上)。

そしてこの3社はそろって、自分たちの中国市場開拓が阻まれるだけではなく、制裁が中国現地企業の技術向上を後押しするのではないかと心配しているのだ。そうなんだ。そもそも中国ハイテク産業の急成長は、アメリカによる対中ハイテク製品禁輸措置が背景あった。「売ってくれないのなら、自分で作る」、いわゆる「内製化」ということだ。

実際に中国では年内にも、悲願の国産半導体メモリーDRAMの量産が始まる見通しだ。ファーウェイの任CEOも、「売ってくれないのならそれでいい。準備は以前から進めている」と独自開発を推進する考えを示している(5月19日付同上)。単なる強がりだろうか。7月にはソフトウェアの内製化に向けた資金調達が報じられている(7月12日付)。

3.やっぱり買いやすく売りやすいほうが儲かる

ファーウエイにとってはずいぶん遠回りさせられることになる。でも遠回りした結果、誰が儲かり、誰が儲けを失うのだろう。

ぼくは英アームの取引停止がファーウェイのスマホにとって致命的だと思っていた。でも、どうやら今使っている特許はこれからも使えるようにちゃっかり抑えているようだ。アームは2016年にソフトバンクに買収されている。ソフトバンクにとって中国のハイテク市場は戦略的に不可欠だ。

それはアップルにとっても同じことだ。記事を見て驚いたが、アップルは今年秋に発売予定の最上位機種パソコン「Mac pro」を中国で生産すると報じられた。やはり中国は他のサプライヤーとの距離が近く、コストが抑えられるからだという。世間は儲かるほうに動くのだ。

売ってあげない、といえば中国のレアアースだ。中国政府は5月28日、レアアース(セリウム、ランタン、ネオジムなど)の禁輸を示唆した。アメリカへのけん制球だ。この分野で中国は世界生産の7割を握り、アメリカは輸入の8割を中国に依存している。電気自動車や省エネ家電、スマホなどの生産に欠かせない資源だ。

これは効くだろう。でも、中国は「言うだけ」だ。実行しない。じつは中国は、2010年に尖閣問題で対立した日本に対してレアアース輸出を制限したことがある。当時は大騒ぎしたが、結局日本に他国からの代替調達やレアアースを使わない技術開発を促す契機を与えただけだった。この儲けを失った記憶が、中国にはある。

ただでさえ今、半導体市場は冷え込んでいる。スマホにデータなどを記憶するDRAMなどは1年で6割も安くなっている。こんなときにマーケットの半分を占める中国に「売りにくくする」なんてたまらない。米半導体大手マイクロンは、6月半ばからファーウェイへの製品出荷を再開した。アメリカ政府は、これに何か制裁を加えているわけではない。

G20大阪で、トランプさんは習近平さんと会ってファーウェイ禁輸を緩めると約束した。どれくらい緩めるのかはわからない。アメリカ政府は、これは「恩赦ではない」(クロドー国家経済会議委員長)とか、「年10億ドル未満だ」(ナバロ大統領補佐官)だとか言っている。

ぼくは、ロス米商務長官が正直だったと思う。制裁緩和について「ファーウェイに対する売上が米国企業から外国企業に移らないようにしたい」と述べている。莫大な儲けを失うことはできないのだ。

でもやはり、どこまで制裁を緩和するのかは明らかにしない。なんといっても禁輸の理由が「安全保障上のリスク」だったのだから。だからWTO(世界貿易機関)のルールにも抵触しないという。でも、証拠を示さない。だから緩和するとしても、どう安全保障上のリスクがなくなったのかもわからない。売るほうも買うほうも、どうすればいいのだろう。

商売を止めるわけにはいかない。買いにくくて、売ってくれないのなら、他から買うか自前で作るしかない。しばらく儲からないけど、しかたがない。そのあいだ、仕掛けたほうは、まるで儲からない。一番買ってくれていたお客さんを失うのだから、儲からないままになりかねない。

4.良い子はマネをしないでください

この言葉がテレビに映る度にぼくはつっこむ、「悪い子もマネをしたらあかんやろ」。でも、必ずマネをする子どもは出てくる。悲しいことに「トランプ流」はちょっとしたブームだ。あちらこちらでマネをする子どもがいる。

最近もトランプ流の極みが出た。野党民主党の非白人議員に向かって「国に帰れ」とツイートした。ほとんどの国でNGワードだが、なんといっても移民の国アメリカでは「一番あかんやつ」のひとつだ。もちろん世論は猛反発、一見そう見えるのだが、じつはこの発言で共和党内のトランプ支持率は上がっている。

ザ・トランプ流だ。テレビではピー音が入る言葉でもツイッターで発射する。これがどこかでウケる。批判を支持が上回ればいいのだ。これは投票率が低迷すればするほど効果がある。でも、分裂と対立を先鋭化させ国際的な信頼は失われる。そんな政治で儲かる商売はない。

さて日本だが、日銀の6月短期経済観測(日銀短観)では景況感が2四半期連続で悪化している。とくに大企業製造業が厳しい。5月の経常収支黒字は前年同期比で16%減っている。中国と韓国向けの輸出が落ち込んでいる。このため5月の機械受注も4カ月ぶりのマイナス(7.8%減)となり、外需向けは2カ月連続でマイナスとなった。

「買いにくくして、売りにくくして」、「落としどころは相手に丸投げ」というトランプ流のとばっちりだ。そんなことをして儲かる商売はない。それを日本、中国、韓国の経済状況が証明している。

良い子はマネをしないでください。あ、そう悪い子もね。

日誌資料

-

06/30

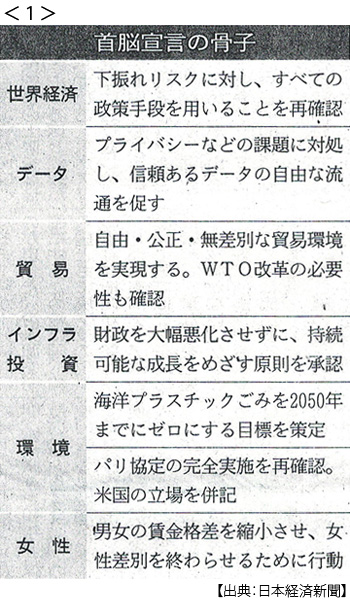

- ・自由公正な貿易実現 G20「大阪宣言」採択し閉幕 <1>

- ・米中、貿易協議再開へ 関税第4弾先送り ファーウェイ取引容認 首脳会談

- ・日韓首脳、対話見送り 元徴用工対応進まず

-

07/01

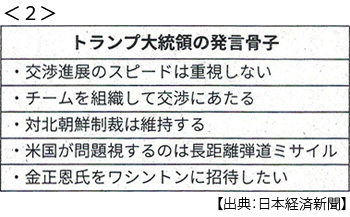

- ・米朝首脳、板門店で会談 米大統領初の北朝鮮入り 非核化交渉を再開 <2>

- 北朝鮮「歴史的」対話再開を評価 米メディア、トランプ氏「再選へ賭け」

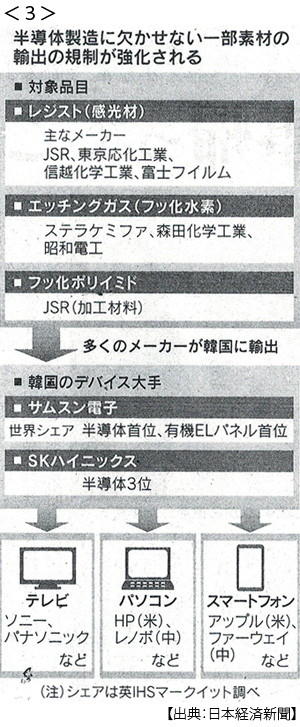

- ・日本政府、対韓輸出規制を発表 半導体材料 安保友好国指定削除へ

- ・日本、商業捕鯨再開 昨年末IWC(国際捕鯨委)脱退うけ31年ぶり

-

07/02

- ・対韓輸出規制「脱日本」招きかねず 自由貿易に逆行も <3>

- 半導体国際供給に影響も 経済界「早く正常化を」

- ・OPEC、減産9カ月延長発表 価格下支え狙う

- ・米、対EU関税拡大検討、対象品4300億円 航空大手エアバス補助金に圧力

-

07/03

- ・中国金融開放、来年に前倒し 外資撤退に危機感 交通・通信も緩和

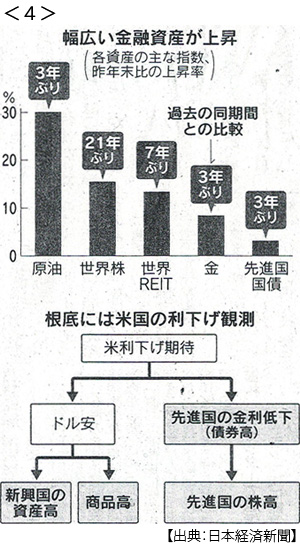

- ・金融資産同時高 米中協議再開も支え 米利下げ頼みに危うさ <4>

- ・税収バブル期(1990年)超え60兆円 税収構造は大きく変化

- 消費税:3%4.6兆円→8%17.7兆円 法人税37.5%18.4兆円→23.2%12.3兆円

- ・ビットコイン、1週間で3割下落

- ・日本車の米販売3.5%減(1-6月) 10年ぶり前年割れ

-

07/04

- ・対韓輸出規制きょう発動、企業身構え 海外メディア「日本もトランプ流」

- ・米、対中赤字2.3%拡大 5月、追加緩和前に輸入増

- ・安倍首相、消費税10%超「今後10年くらいは必要がない」党首討論会

- ・NY株、最高値更新 9カ月ぶり、世界で上昇突出

- ・仮想通貨の派生商品禁止 英当局、個人向けで提案 本質的な価値判断難しく

- ・欧州中銀総裁にラガルド氏(IMF専務理事) 緩和継続、市場が期待

-

07/05

- ・半導体材料の対韓規制発動 対象拡大を日韓企業警戒

- ・東南アジア、対米輸出増 中国の代替拠点で受注

- ・英領ジブラルタル当局がイランのタンカー拿捕 対シリア制裁違反の疑い

-

07/06

- ・米中とも輸出2兆円減 貿易戦争、双方に打撃

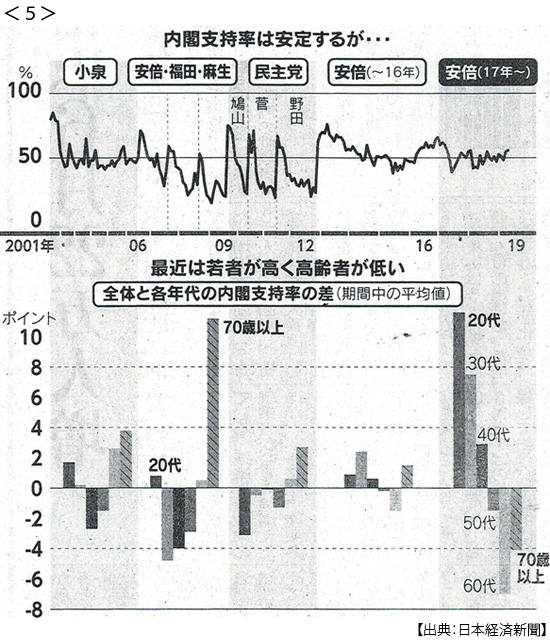

- ・安倍政権支持率 20代は7割 高齢層より高く「分断」映す <5>

- ・米独立記念日、異例の大統領演説 戦車や軍楽隊動員 「政治利用」批判も

- ・半導体の不振 サムスン直撃 4~6月営業益56%減 DRAM、1年で6割安

- ・米、成長維持へ利下げ視野 FRB報告書 貿易戦争に警戒感 転換時期が焦点に