今週のポイント解説(31) 09/24~09/30

日米貿易協定はウィンウィン?

1.合意されたウィン、先送りされたウィン

日米首脳は9月25日、ニューヨークで日米貿易協定の締結で合意した。安倍首相は「双方にとってウィンウィンとなる結論を得ることができた」と胸を張る。日本の自動車輸出への追加関税は回避され、自動車や自動車部品の関税は先送りされ、農産物はTPPと同水準に下げる。

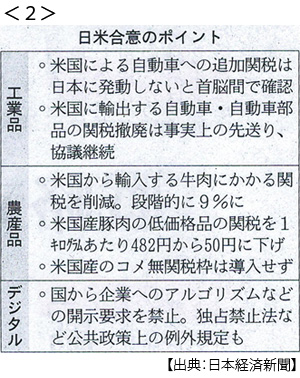

アメリカが主導して調印して、そして離脱したTPP(環太平洋経済連携協定)では、日本の対米自動車輸出とアメリカの対日農産物輸出の関税引き下げがセットだった。自動車は先送りされたのだから、これは日本の譲歩のように見える。

協定は、来年の1月に発効する。でもどちらかが通告すれば4カ月後に効力を失うという規定があって、その発行後4カ月以内に新たな交渉を始めて、ここで自動車などが対象になる。この時期、アメリカの大統領選挙は過熱していく。その渦中に、日本の対米自動車輸出関税交渉は延期された。ここでウィンして始めてウィンウィンの形が辛うじて整う。すでにウィンしたトランプさんが、そんなときに日本にウィンさせると誰が思うのだろう。

それどころかこの「第2ラウンド」でアメリカは、積み残した薬価制度見直し、金融・通信分野開放を求めるつもりだ。今回「回避」されたという日本の対米自動車輸出への25%追加関税も、アメリカは「現時点では」と念を押している。切り札は、温存されている。一方で日本は、牛肉・豚肉・ワインなどの関税引き下げという取引材料を出し尽くしている。これって、ウィンウィンなのだろうか。

2.WTO違反?

WTO(世界貿易機関)が定めたルールでは、一部の国々の貿易自由化交渉では貿易量の90%程度を交渉の対象にしなければならない。なぜならば、基本原則は「貿易条件はすべてのWTO加盟国に平等」だからだ(最恵国待遇原則)。特定の国に対して特定の分野の関税を引き下げては不平等だということだ。

したがってTPPでも、日本とEUのEPA(経済連携協定)でも、関税撤廃率は95~100%になっている。ところが日米貿易協定に自動車分野が含まれていないとしたら、関税の撤廃率は60%台にとどまる。これでは日本は、アメリカだけに特定の分野の関税上の恩恵を与えたことになってしまう。

そこで日本は、全体の3割を占める自動車分野については「さらなる交渉による撤廃」という文言を入れることで、「WTO違反ではない」という体裁を整えたつもりだ。ところがアメリカ側は「自動車関税の撤廃はこの協定に含まれていない」(ライトハイザーUSTR代表)とコメントしている。

日本としては、うまく「抜け道」を通り抜けたつもりだろう。今のWTOがこれを咎めるとも思えない。でもすでに貿易協定をルール通りに締結したTPP加盟国やEUの目にはどう映るだろう。アメリカの制裁関税をWTO違反だと批判している中国は黙っているのだろうか(黙っているとしても不気味だ)。

あるいは、こんな抜け道があったんだと真似されたら、世界の自由貿易秩序は不平等で差別的なものになってしまう。世界貿易にとって、これは決してウィンウィンではない。

3.日米の選挙にとってはウィンウィン?

安倍さんが日米貿易交渉で「ウィンウィン」を使いだしたのは、4月ワシントンでの日米首脳会談だった。5月にトランプさんが令和最初の国賓として来日し、新天皇と会見し、大相撲で土俵に上がる「おもてなし」がお土産だった。

このとき安倍さんとトランプさんにとって日米貿易交渉のウィンウィンとは、合意内容ではなく「合意時期」だった⇒ポイント解説№180参照。アメリカ側は4月に「なんでもいいから合意できないか」と日本側に伝えていた。そこで安倍さんは「大統領選挙までに形にする」と応え、だから合意時期は7月の参議院選挙のあとにしてもらったのだ(4月28日付日本経済新聞)。

つまり安倍さんにとって選挙前は不利だし、トランプさんにとっては選挙前が有利だ。これで交渉の中身がウィンウィンになるはずがない。ではなぜ、安倍さんの選挙にとって不利だったんだろう。

まず、アベノミクス「3本の矢」のひとつ「成長戦略」の目玉はTPPだった。ところがトランプさんが一方的に離脱してしまった。そこで日本はアメリカ抜きの「TPP11」(協定調印12か国からアメリカを除く11カ国)を成立させ、そこにアメリカを復帰させる方向に戦略を立て直した。

TPP11の10カ国が心配していたのは、日本がTPPとは別にアメリカと貿易交渉を始めることだった。だから日本は「そんはことはしない」と説得し、安倍さんも「アメリカと二国間交渉はしない」と国会で明言していた。

しかもアメリカに追い詰められて貿易交渉が避けられなくなると、これはFTA(自由貿易協定)とは「全く異なる」(安倍首相)、TAG(物品貿易協定)だと訳のわからないことを言いだした⇒ポイント解説№158、「TAGって何?」参照。

4.トランプさんの選挙を応援

こんなツッコミどころ満載の日米交渉を、安倍さんは選挙の前にすることはできない。だから参議院選挙のあとにしてもらった。そのかわりアメリカの大統領選挙の前に合意する。こんな「貸し借り」前提にして、貿易協定の内容がウィンウィンになるはずもない。

でも安倍さんにとって7月の参議院選挙は、ただ勝つだけではいけない。憲法改正発議に必要な議席3分の2以上の圧勝が条件だ。貿易より憲法だ。トランプさんにとっても、貿易は選挙のためだ。ここでウィンウィンが成立した。

安倍さんは4月の日米首脳会談でA4一枚の紙をトランプさんに見せた。それはトヨタなど日本企業の対米投資計画が、アメリカ共和党地盤と民主党の激戦州に集中していることをカラーで示したイラスト図だったという。

さらに9月、日本はアメリカからトウモロコシを緊急輸入することを決めた。全米でトウモロコシ生産量第1位はアイオワ州だ。アイオワは大統領選挙に向けた党員集会を最初に開く州であり、2016年にはトランプ候補はここで負けている。

9月15日付日本経済新聞によると、アメリカのトウモロコシ農家の多くが大豆を生産しており、米中貿易戦争のあおりを受けている。だからアイオワだけではなくイリノイやミネソタなど「コーンベルト」でトランプ不支持が目立つという。

トランプさんは単純明快だ。日米貿易交渉が大筋で決着した8月25日、日米首脳のもとに貿易交渉メンバーが集められた。ここでトランプさんは「シンゾー、トウモロコシの話をしてくれないか」と言い出したという(9月27日付同上)。

こんな話、ぼくには貿易交渉というより選挙干渉に聞こえる。

5.ルーザーは誰なのか

日米貿易協定合意について、日米のメディアはおおむね肯定的だ。日本のテレビは大絶賛だ。日本経済新聞でもよく読めば問題点を押さえてはいるが、見出しは「車関税の回避確認」、「再選焦る米、乗じた日本」と交渉がうまくいった印象を与える。さらには「米牛肉・ワイン値下がりも」、「消費者に恩恵」と続く。

インデックスだけを見れば、ネット配信の数行だけを読めば、それが「情報」になって「世論」を形成する。安倍さんは、ウィナーだ。でも誰か、関税を引き下げられた農家や畜産業、それも被災地の東北や北海道の生産者の悲鳴をもっと取り上げてはくれないか。

そして、これから交渉は本格化する。アメリカの大統領選挙の本格化と歩調を合わせて。トランプさんは「包括的な交渉になるように、さらに交渉する」と語る。サービスや非関税障壁が焦点となり、ここに自動車追加関税がちらつく。

もう、FTAとは「全く違う」TAGなんてことはいってられない。事実、今回の合意でも物品に限られてはいない。ほとんど見出しにもなっていないが、とても大切なことがすでに合意されている。

日米共同声明では、「日米貿易協定およびデジタル貿易協定」と明記され、安倍さんも「日米がデジタル分野の世界的ルール作りを主導するうえで重要な決定だ」と胸を張っている。でもこれも、たいへんなことなのだ。

ようするに、音楽や映像といったデジタル製品に関税を課さないことを取り決めたのだ。この分野では、日本はアメリカに圧倒されている。ぼくたちは日本語でネットを使っているが、グーグルやフェイスブックを媒体にし、デジタル・コンテンツのほとんどをアメリカのサーバーからダウンロードしている。そんな市場がこれからどんどん大きくなっていくのに、そこに関税はかからないのだ。

これからも多くのサービスがデジタル化されていくだろう。そのサービス分野の日米交渉が来年春にも開始される。その根幹となるデジタル貿易は非課税となり、安倍さんはそれを「世界的ルールを主導する」と言っているのだ。

今回の日米貿易協定合意では、たしかに安倍さんもトランプさんはもちろん、ウィナーだろう。選挙には有利だったし、合意内容も好意的に受け止められている。それが政治、なのかもしれない。しかしこれから大量のルーザーたちが生み出されていく。はたしてこれが、あるべき政治の姿なのだろうか。

日誌資料

-

09/24

- ・貿易と投資、同時減速 米中摩擦、製造業に影 消費の耐久力焦点 <1>

- ・欧州自動車23団体 合意なき離脱に反対 「壊滅的な結果もたらす」

- ・英独仏がイラン非難 サウジ施設攻撃「責任明らか」

- ・「再度の国民投票」方針 英労働党党大会、政権奪取なら

- ・米韓首脳会談(23日NY) 北朝鮮への制裁維持 日韓対立言及せず

-

09/25

- ・英議会閉会は「違法」最高裁 ジョンソン氏の強硬策封じ

- ・トランプ氏弾劾調査へ 下院議長 ウクライナ疑惑 政権と民主、対立深く

- ・アジア成長5.4%に下振れ 今年、アジア開銀予測 米中摩擦の激化受け

- ・ドイツに景気後退懸念 車輸出冷え、財政出動論も

- ・デジタル人民元「時期未定」 人民銀総裁 リスク管理、整備に時間

- ・忘れられる権利、EUのみ 欧州司法裁判所判断 域外適用の義務なし

-

09/26

- ・日米首脳 車追加関税の回避確認 協定締結で合意 <2>

- 農業「TPPの範囲内」 米牛肉・ワイン値下がりも

- ・米中摩擦、資本市場飛び火 米強硬派、年金「中国外し」要求

- ・気候変動、各国すれ違い 国連サミット「排出ゼロ」見通せず <3>

- グレタさん「私たちは絶滅の淵に」 次世代から抗議の声

- ・日韓経済界「危機を憂慮」 企業トップら声明、外交に不満

-

09/27

- ・英、車生産8年ぶり低水準 1~8月、17%減 離脱警戒、投資抑制

- ・トヨタ、スバルに追加出資 自動運転で共同開発

- ・関電20人に3.2億円 高浜町元助役、11~18年に

- ・制裁下での対話「間違い」 イラン大統領、米を批判 NY原油は乱高下

- ・東南アジアが利下げ追随 景気テコ入れ インドネシア、フィリピン、ベトナム

-

09/28

- ・対中証券投資の制限検討 トランプ政権 米報道で関連株下落

- ・英、EUとの期限まで1カ月 企業、備えに疲弊も <4>

- ・かんぽ不適切契約4200件 全体の3分の1の中間報告 法令違反は940件

- ・米GDP確定値、4~6月2.0%増

- ・RCEP(東アジア地域包括的経済連携)、来月に閣僚会合 年内妥結に向けて調整

-

09/30

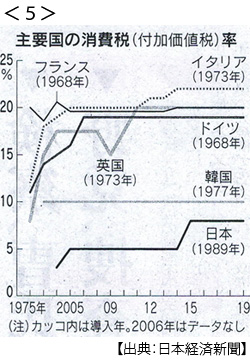

- ・主要国、消費税が頼り 税収の2割、30年で倍増 <5>

- ・中国製造業、不振続く 9月景況感 5カ月連続「50」割れ

- ・オーストリア 中道右派、下院選で大勝 極右は失速、緑の党躍進

- ・自社株買い10兆円突破へ 今年度 投資より株主還元優先