今週のポイント解説(13) 04/20~04/26

いきなり気候サミット

1.脱炭素はアメリカが仕切る

気候変動に関する首脳会議が4月22日、オンラインで開幕しました。主催したのはアメリカ政府です。ちょっと図々しい気がします。アメリカ政府は、もちろんトランプ政権ですが「地球温暖化はフェイクだ」といって、国連の気候変動枠組みである「パリ協定」を離脱しました。復帰したのは2月19日です。ふつう、場を仕切れないでしょう。

バイデンさんにとって地球温暖化対策は最大の選挙公約のひとつでした。エネルギー産業関係者の票をあきらめてまで主張し続けてきました。だから意気込みはわかります。でもアメリカの意見が変わったからといって、いきなりみんな集めて温暖化ガスの削減目標を提出させて、その「約束を守ることが道義的責任だ」と上から言われても…。

でもたしかに脱炭素社会は持続可能な成長のために喫緊の課題です。アメリカ抜きでも、アメリカだけでも実現不可能です。バイデン政権はかなり大胆な政策を打ち出していますが、出遅れは否めません。それでも仕切りたがるのには理由があります。まず、当面脱炭素コストは経済成長にとって負担になります。ですから他国にもさらにコストを背負ってもらわなければなりません。第二に、再生可能エネルギー分野の競争では中国にかなり遅れをとっていますから、ここで主導権を握って巻き返したいところです。

いずれにせよアメリカの気が変わったことは大歓迎です。40ヵ国・地域の首脳が参加しました。EUは、アメリカがどう言おうと「我が道を行く」、イギリスがけっこう意欲的な目標を出してきましたね。中国とロシアは、何かとアメリカと対立点が多いものですから、せめてこの分野での協力で関係を改善しておきたいところです。さて、日本はどうでしょう。

2.日本の脱炭素は周回遅れ

残念ながら日本もこの分野で大きく遅れをとっています。例えば電力1キロワットあたりの二酸化炭素排出量は欧米各国の2倍近くになっています。いや、10数年前までは日本は環境先進国だったんですよ。それが世界の環境問題NGO(CAN)から「化石賞」を贈られるまでになってしまっています。

転機は、福島第一原発事故でした。日本の原発はすべて稼働を停止しましたが、安倍政権は再稼働まで化石燃料による火力発電で電力をまかなう方針に向かいました。原発再稼働前提ですから、再生可能エネルギー分野への投資が停滞します。それどころか電力会社は原発再稼働時の送電容量を確保するために、再生可能エネルギー発電に送電容量をわずかしか与えてこなかったのです。

その結果、2019年の日本の発電量に占める再生エネの割合は18%にとどまり、福島第一原発事故から脱原発に取り組んだドイツの42%、イギリスの39%、中国でも28%ですから大きく水をあけられています。とくに風力発電ではヨーロッパでは全電源の15%を占めていますが、日本は1%未満です。こうしているあいだに日本の再生エネ市場は、風力発電施設はヨーロッパ企業、太陽光パネルは中国企業に大きく依存するようになりました。

それでもトランプさんと「100%一致している」安部さんは、原発再稼働に対する執念もあって、再生エネ投資による循環型経済を成長戦略から遠ざけていました。ところがアメリカ大統領選挙で、地球温暖化対策を公約に掲げるバイデンさんが優勢になっていきます。慌てますよね。

3.実現責任なき政策

安部さんが体調を崩して総理大臣になった菅さんは、2020年10月の臨時国会で初の所信表明演説に臨み、温暖化ガスの排出量について「2050年までにゼロにする」と表明したのです。唐突な感が否めませんでした。ぼくは似たような出来事を思い出しました。

2019年6月、大阪でG20サミットが開催され、議長の安部さんがいきなりプラスチックごみによる海洋汚染を「2050年までにゼロにする」と宣言したのです。いや、驚きました。当時、世界の海洋プラごみの総量は2050年に魚の総重量を上回るとされていたからです。それをどうやってゼロにするのでしょう。

具体的な政策としては、例のレジ袋無料化がありました。テレビでは「みんなの小さな積み重ねが大切です」と、反論できないきれい事を言っていました。ぼくはレジで「袋いりません」と言っている自分がとても虚しかった。

地球温暖化は、もう「後戻りできない」地点に迫っています。安部さんも菅さんも30年先の目標を宣言するのなら、あなたの任期中にやるべき当面の政策を明示してください。その政策が実現できたかどうかに責任を負うのが政治ではないでしょうか。

4.中間レポートがあるなんて聞いてなかったし!

さて、「いきなり気候サミット」です。バイデンさんは2050年ではなく、2030年までの温暖化ガス削減目標を示すように迫ってきました。ケリー大統領特使は日本に50%削減を求めてきました。菅さんはずいぶんと追い詰められたようです(4月24日付日本経済新聞)。腹心の梶原さん(経済産業相)は、「39%が限界です。それ以上は総理の政治判断です」と伝えたとのことです。

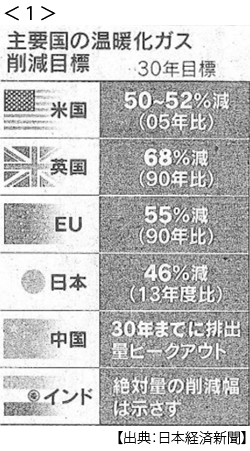

さて、政治決断です。菅さんは46%削減目標、「さらに50%に向けて挑戦を続ける」で乗り切りました。かなり頑張りましたが、それでも先進国のなかでは最も低い目標です(日誌資料4月20日参照)。

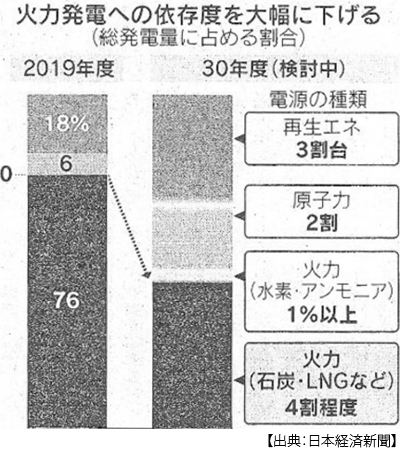

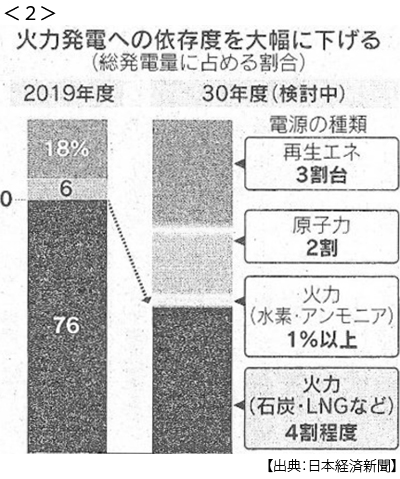

聞いていなかった中間レポートです。なんとかつじつまを合わせなくてはなりません(2050年ゼロならゆっくりするつもりだったのでしょうか)。温暖化ガス削減には電源の脱炭素が不可避です。現在、火力発電依存度が76%です。これを逆転して脱炭素電源を50%以上に引き上げなくてはなりません。

そこで検討されているのが、現状18%の再生エネ比率を30%台に、そして現状6%の原発比率を20%に、合わせて50%という方向です。

果たして実現可能なのでしょうか。まず再生エネですが、環境相の小泉さんは「住宅に太陽光義務化を」とインタビューに答えていましたが、ぼくはつい「レジ袋無料化」を思い出してしまいました。「いきなりSDGsキャンペーン」の盛り上がりにも少し違和感があります。深読みしすぎでしょう、しかし心配なのは何より、そう原発です。

5.「原発新増設を」の声

気候サミットが閉幕した4月23日、自民党議連(電力安定供給推進議員連盟)は脱炭素に向けて原発を最大限活用し、原発依存比率をさらに引き上げるべきだと提言しました。

驚きますよね。今稼働している原発は9基、原発で総発電量の2割をまかなうには30基程度必要です。福島第一原発事故後の法改正で原発の運転期間は原則40年までになっています。重い教訓です。これには20年の延長が「特例」で認められています。さっそく福井県がこの特例で美浜と高浜の計3基の再稼働に同意しました(4月28日)。

このようにして例えすべての停止中原発に特例を認めてもなお、原発依存率20%には届かないのです。そこで自民党議連は「新増設を」と声を上げているということです。いったいどこに建設するつもりなのでしょうか。使用済み核燃料の中間貯蔵施設も問題もまったく見通せていないのに。まさか「国際公約」を盾にするつもりなのでしょうか。

震災・原発事故後10年間のツケが回ってきているのです。その反省もなく、「震災復興オリンピック」を唱えている同じ口で「原発新設」。ぼくならとてもじゃないがこの中間レポートに点数をつける気になりません。

再稼働であれ新設であれ今や原発は、リスクはもちろんのこと、それゆえにコストも高いのです。競争の激化で再生エネのコストは大幅に安くなっています。そして雇用創出効果の高さも実証されています。だからこそバイデン政権は「グリーン・ニューディール」と銘打って4年間で200兆円規模の環境インフラ投資を公約し、EUは中期予算220兆円のうち3割を気候変動対策にあてることにしています。

ポスト・コロナの経済回復には「グリーン・リカバリー」が不可欠だと認識しているのです。したがって世界の投資もこうした環境投資に向かっています。火力発電はもちろん、見通しが立たない原発新設に誰が投資するでしょうか。

「持続可能な成長のためには、持続可能な政策が必要だと思いませんか」。ぼくはこの中間レポートに「不可」をつけて、こう書き添えることにします。

日誌資料

-

04/19

- ・昨年度輸出8.4%減 コロナ響く 半導体不足で車19%減 輸入は11.6%減

-

04/20

- ・輸出の中国比率最高に 昨年度22.9%で米(17.9%)抜く 米中対立がリスクに

- ・米、再生エネで中国に対抗 国務長官「いまは遅れ」 石炭火力発電依存「有害」

-

04/21

- ・米黒人暴行死で有罪評決 バイデン氏「正義への一歩」 人種差別是正後押し

- ・元慰安婦の賠償請求却下 韓国地裁 日本に「主権免除」認める

-

04/22

- ・EU,AIに包括規制案 世界初 個人の自由保護 顔認証など事前審査制

- ・「五輪に関係ない」 バッハIOC会長、東京都の緊急事態宣言要請で

-

04/23

- ・気候サミット開幕 日本、温暖化ガス13年度比46%減 米、05年比半減

- 22日オンライン 中国、ロシア含む40ヵ国・地域首脳が出席

- 2030年目標、再生エネ重要に バイデン大統領「持続可能な未来へ行動」

-

04/24

- ・気候サミット閉幕 パリ協定修復へ世界が再始動 <1> <2>

- 日本、46%減へ脱炭素電源、過半に上げ 小泉環境相「住宅に太陽光義務化を」

- 原子力は2割維持 自民議連が「原発新増設を」提言

- 脱炭素「約束履行を」バイデン氏、行動促す 米中、同床異夢の協力 ひとまず足並み

- ・緊急事態宣言3度目発令 4都府県あすから来月11日 <3>

- 大型店休業要請 移動を抑制 高齢者ワクチン接種、7月末完了

- ・ホンダ、世界新車販売全車EV・FCV(燃料電池車) 日本勢で初、40年までに

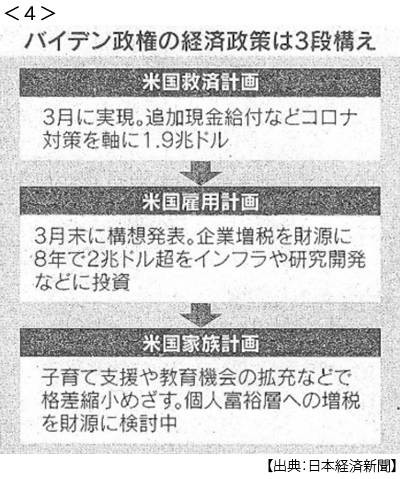

- ・米、富裕層増税へ新計画 株式などの譲渡益、最高税率ほぼ倍に <4>

-

04/25

- ・米、温暖化ガス半減目標 車・エネ業界に再編圧力

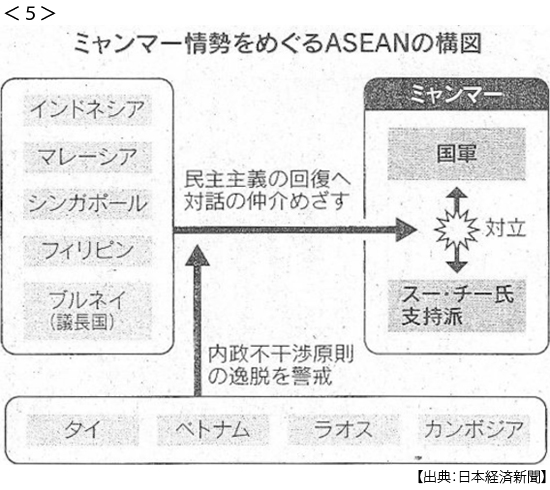

- ・ミャンマー打開 ASEAN試練 臨時首脳会談(24日、ジャカルタ対面) <5>

- 国軍と民主派に対話促すも内政不干渉の原則 民政復帰、道筋は描けず

-

04/26

- ・日本経済新聞世論調査 内閣支持率47%(3月45%) コロナ対策「評価せず」65%

- 台湾海峡に関与「賛成」74%、「反対」13% 日米首脳会談「評価する」50%

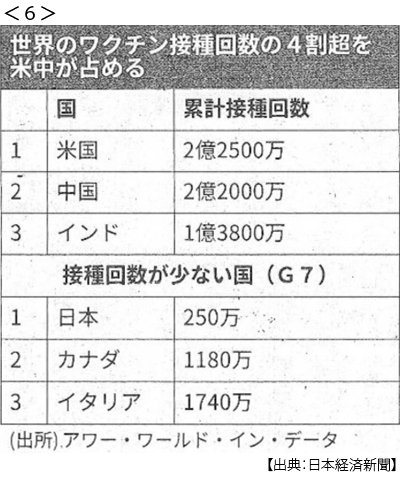

- ・ワクチン接種、世界で10億回突破 米中で4割超 日本はG7最小 <6>

- 人口2割のアフリカは接種回数世界の2% 財政事情で調達できず

- ・世界軍事費2.6%増 昨年、コロナ下でも最高更新 米が4.4%増で世界の4割

- ・衆参3選挙(25日)自民敗北受け、首相「謙虚に受け止め」