今週の時事評論(25) 07/13~07/23

アンサステナブルな日本のエネルギー政策

1.SDGsブーム

3年ほど前、国際経済の入門科目でSDGs(持続可能な開発目標)をテーマにしようかと思いつき、テキストに適当な本を物色したりしましたが、その結果、この構想はボツになりました。どうもSDGsを通じては、貧困・人権そして環境、それぞれの問題の危機感を共有できないと考えたからです。

そんなこともあって昨年末、話題の本『人新世の「資本論」』(斉藤幸平著)を手に取って開いたときに衝撃を受けました。いわく、SDGsは「大衆のアヘン」である?SDGsはアリバイ作りのようなものであり、目下の危機から目を背けさせる効果しかないと。読み進めるとその論理展開は圧巻でした。深いしリアルだし、感銘を受けました。

さて、世間ではSDGsブームとも呼ぶべき現象が起き、政府広報、大企業広告などで連呼されるようになります。言うまでもなく「目標」を掲げることの意義は、そのための方法と手順を具体化することにあります。そうではなく、目標をみんなで唱えることで「やっています感」が作り上げられることになれば、それこそ最悪です。目標を遠い先に置くことで、当面の課題をサボタージュする手段になりかねないからです。

しかし「サステナビリティ」は時代のキーワードとなっています。その背景には、もちろん危機意識が高い人々が増えていることもありますが、同時に新しいマーケットの創出がもたらすビジネス・チャンスが動機ともなっています。すると世界では地球温暖化対策が政策としてより具体的になり、それが投資インセンティブになり、したがって経営資源配分のプライオリティも高まります。その変化は、日々勢いを増しています。

こうしたなかで、はたして日本のエネルギー政策はサステナブル(持続可能)なのか、そうでなければ日本経済の成長はサステナブルなのか。ぼくには斉藤先生のように根源的な問いかけから論じる能力も知識もありませんから、今回はこうした観点から議論を試みたいと思います。

2.日本のエネルギー基本計画

7月21日、経済産業省が新しいエネルギー基本計画の原案を発表しました。2030年度には総発電量のうち再生可能エネルギーで36~38%、原子力で20~22%、火力41%(うち石炭火力で19%)というものです。日本経済新聞は「険しい実現性」という見出しを付け、原案が示された調査会に参加した専門家の「リアリティに欠ける。帳尻あわせだ」という声を紹介しています。

日本のエネルギー政策の立て直しは、その初めからサステナビリティが疑わしいということですが、無理もないと思います。というのもその始発点が政治判断だったからです。日本政府が2030年に向けた温暖化ガス排出削減目標を「13年度比46%減」と打ち出したのは、4月22日にバイデン政権主催によって開かれた気候サミットでした。これに先だって日米首脳会談に臨んだ菅さんは、アメリカから50%削減を要求されると身構えていたと4月24日付日本経済新聞が伝えています。このとき梶山経済産業相は、「積み上げでは39%が限界です。それ以上は総理の政治判断になります」と伝えたとのことです。

菅さんは就任後初の国会所信表明演説となる昨年10月26日に、「2050年までに温暖化ガス排出量をゼロにする」とぶち上げました。政治責任が問われない遠い先の目標です。ところが年明1月27日にバイデンさんが「気候サミット」を4月に開催し、そこで2030年までの具体的目標を示せと言い出したのです。それまでのアメリカはトランプさんが地球温暖化対策に完全に背を向けていたのに、聞いていなかった「中間レポート」ですね。

そこでひねり出した政治決断が「46%」だったのですが、バイデンさんは「約束を守るのが将来世代への道義的責任」と念を押します。さぞかし困ったことでしょうね。それに帳尻あわせで経済産業省が策定したのがエネルギー基本計画だったということです。

3.周回遅れの日本の脱炭素

安倍政権は原発再稼働を前提にして、それまでの電源は火力で補うとした結果、現在火力発電依存度は76%です。これをあと10年足らずで41%にまで引き下げるというのです。そのためには再生可能エネルギーの比率を大幅に上げなくてはなりません。2019年現在で18%にとどまっているものを36~38%にまで高めるという計画です。その再生エネのうち風力が6%とされていますが(現在1%程度)、環境への影響調査に時間がかかるため本格導入は2030年以降になります。これを計画と呼んでいいのでしょうか。

そこで太陽光に頼らざるを得ないのですが、パネルの置き場所が見当たりません。また中国ウイグル自治区の人権問題が太陽光パネルの価格を押し上げています。主要な原材料であるシリコンの世界生産の約40%をウイグル自治区が占めており、バイデン政権はこれを貿易制裁の対象にすることを検討しているからです(7月5日付日本経済新聞)。

また天候に左右されやすい再生エネには蓄電池の利用が欠かせませんが、19年度までの累計導入量の約10倍必要になります。さらに発電できたとしても、大手電力会社ごとに分かれる送電網の地域間送電網の整備もまったく進んでいません(現在から7割増やさないといけません)。

さては原発か。そういうわけにもいきません。現在稼働している原発は10基、目標の20%を実現するには稼働申請されている27基すべてのフル稼働が必要になります。それも2030年には運転開始から40年未満(原子炉等規制法における運転期間原則)の原発は約20基にまで減ります。かりにすべての原発を稼働延長限度の60年に伸ばしても、2050年には約20基にまで減ります。

それでも日本政府には、脱炭素周回遅れを取り戻そうという意思が感じられません。2020年度第3次補正予算には脱炭素に10年間で2兆円を投じる基金を組み入れましたが、その規模は欧米の10分の1に過ぎません。しかも何にどれくらい配分するのかも不明確で、かつその財源は赤字国債発行でまかなうということです。

どうにもこうにも、日本のエネルギー政策は持続不可能(unsustainable)なのです。

4.日本経済のサステナビリティ

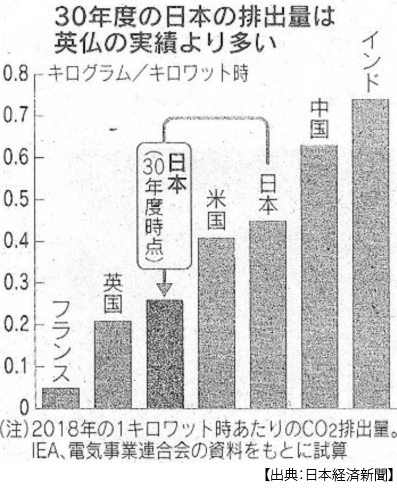

さらに問題なのは、基本計画が実現してもなお2030年度の石炭火力に19%依存するということです。フランスもイギリスもここ2、3年のうちに国内の火力発電を廃止すると言っています(国連は段階的廃止を求めています)。天然ガスを含めて全体電源の41%を火力に頼るならば、他のすべての電源計画が達成されても2030年度の日本では1キロワットの発電に対して0.26キログラムの二酸化炭素が排出されると試算されています。これは2018年段階でのフランス、イギリスよりまだ多いのです。

目標達成できなかったらごめんなさい、では済みません。DXに因んででしょう、最近マーケットではGX「グリーン・トランスフォーメーション」という言葉が浮上しています。日本経済新聞でも「第4の革命カーボンゼロ、GXの衝撃」という特集連載をしていました(7月20日~7月24日付)。全5回の内容を要約してみましょう(掲載日付順は組み替えています)。

第一に、「緑のマネー」の動向です。大手機関投資家が企業の環境対応を評価・公開し、投資対象や経営トップの選任議案に影響を与えています。また投資家と環境系NGOの急接近がマネーの流れを大きく変えて、企業選別に動き出したということです。第二に、欧州委員会が4月に公表した企業事業の「持続可能性」を判別する「タクソノミー(分類)」と呼ばれる資料。ここで例えばハイブリッド車が分類から外れれば新車で売りにくくなる。天然ガスも意見が割れているという話。第三に、ファッションや食品でも環境負荷の低い商品を選ぶ消費者意識が明らかになっているという話。

そしてこれらのことから産業立地が脱炭素で再編されるという話です。投資家も欧州ルールも消費者意識も脱炭素で選別する以上、企業は再生エネが調達しやすいところで生産するしかない、言い換えれば脱炭素が進んでいない地域の産業は空洞化(生産拠点逃避)が進むだろうという話です。

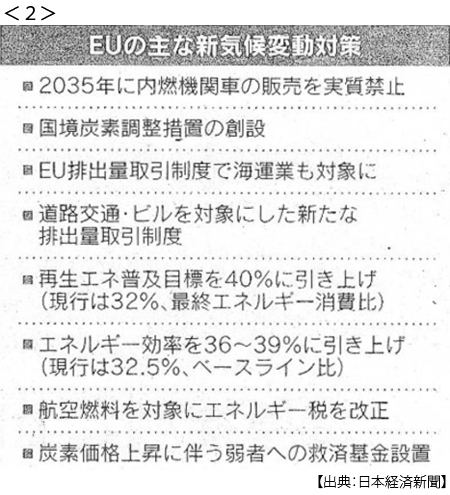

欧州委員会は7月14日に温暖化対策の包括案を公表し、国境脱炭素税の導入を2023年からと計画しています。環境規制が緩く温暖化ガス排出削減が進んでいない国からの輸入に関税をかけて、公平な競争環境を確保するといいます。世界の企業のESG(環境・社会・企業統治)社債発行額は昨年前期比3.4倍に急増し、その47%は欧州です。

これでは日本に投資して日本で生産して日本から輸出するという動機が低下し、コロナ後の成長分野でさらに周回遅れともなりかねません。このようにアンサステナブルな政策であるにもかかわらず、決まり文句を繰り返す「やっています感」でその場をしのごうとする政治姿勢は、コロナ対策と通底していますよね。

今日でオリンピックは閉会します。東京2020は、世界に何をアピールしたのでしょう。ジェンダー、人権、フードロス、金メダルかじり。ぼくは、偉そうにSDGs授業では危機感を共有できないと考えたことを反省しています。日本社会は、まだそのレベルの危機感すら共有されていないのでした。その姿をこの夏、世界に発信してしまったのでした。

日誌資料

-

07/13

- ・太陽光発電費、原発より安く 30年時点、経産省試算

- ・「台湾情勢の安定重要」 防衛白書に初明記 台湾有事、尖閣に波及警戒

-

07/14

- ・中国、米向け輸出好調 4~6月23%増、東南ア・欧州も拡大 <1>

- ・米、ウイグル取引に警告 国務省など「違法リスク」

-

07/15

- ・ガソリン車販売35年禁止 EU、排出ゼロへ包括案 国境炭素税23年にも <2>

- 域内並み対策要求 国際摩擦の火種に

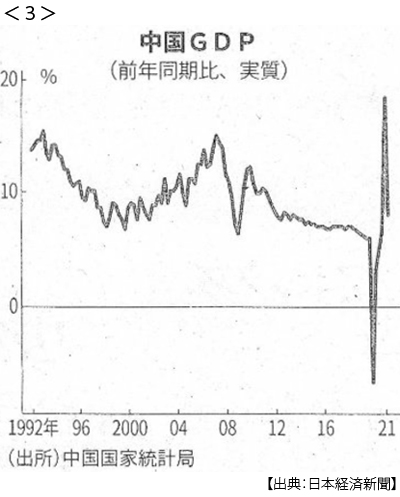

- ・中国、GDP7.9%増 4~6月 工業生産が堅調 資源高、先行き懸念 <3>

- 供給網、主要国で復旧 コロナ特需しぼむ

- ・米卸売物価7.3%上昇 6月 10年以来最大の伸び

-

07/16

- ・EU、低所得者保護9兆円 温暖化対策、家計にも影響 負担軽減へ基金設立

- ・米独首脳会談、修復アピール 人権、ルール重視で一致 中ロけん制

-

07/17

- ・日銀、脱炭素融資を優遇 金利0%「企業動かすテコに」 中銀関与、欧州が先行

- ・世界新規感染50万人超 3日連続 各国、再び行動制限

-

07/19

- ・原油減産縮小で合意 OPECプラス 来年まで協調 NY原油、一時70ドル割れ

-

07/20

- ・中国のサイバー攻撃非難 米欧日、対抗措置辞さず

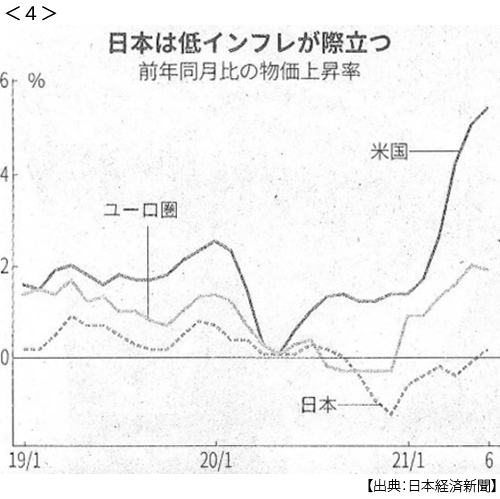

- ・消費者物価0.2%上昇止まり 6月 インフレ続く米欧と差 <4>

- ・NY株大幅続落725ドル安 9ヶ月ぶり下落幅 感染拡大を警戒 <5>

- ・米国防長官、東南ア歴訪 フィリピンなど対中協調探る 主要閣僚初、月内に

- ・ESG投資 世界35兆ドル 昨年 2年で15%増 米で42%増、欧州は減少

-

07/21

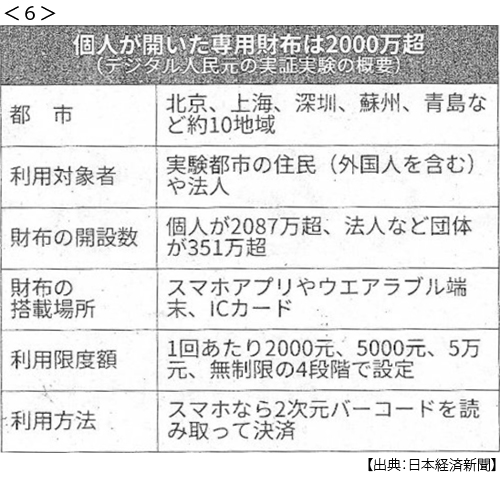

- ・デジタル人民元2000万人 利用が拡大、実用化へ実験進む <6>

- 限度額、信用力で4段階 「財布」で決済数秒 既存アプリと差異化課題

- ・輸出、1~6月23.2%増 コロナ前水準を上回る

-

07/22

- ・再生エネ30年度36~38% 基本計画原案公表 日本、排出なお高水準

- 化石燃料、4割超依存 エネ計画、険しい実現性 蓄電池、送電網、原発フル稼働

-

07/23

- ・米、独ロガス管計画容認 独との対立に幕 ウクライナを支援