今週のポイント解説(36) 10/29~11/06

不都合な真実2.0 (その2.COP26と日本)

1.第26回国連気候変動枠組み条約締結国会議

長い名前ですね。COP26、念のためCOPは Conference of the Parties の略語です。11月1日にグラスゴーで首脳会合が開かれました。バイデン米大統領は「この10年が決定的に重要」、ジョンソン英首相は「世界の破滅の日まであと1分しかない」と訴えていました。

「パリ協定」(COP21、2015年)では、産業革命からの気温上昇を1.5度以内にする努力目標が定められましたが、温暖化ガスゼロを表明した50ヵ国・地域がその約束を守っても今世紀末には2.2度上昇すると国連が試算していることは前回見ました。今回はインドが初めて2070年までに実質ガスゼロを表明しました。中国とロシアは2060年ゼロが目標です。欧米日など先進国は2050年ゼロですから、かなり遅れます。

でもこの中印ロ3ヵ国で世界の二酸化炭素排出量の約4割を占めています。その他途上国を合わせると6割です。新興国のガスゼロが遅れる言い分にはもっともな点もあります。まずこれまでガスを排出してきたのは先進工業国だということ、第二にその先進国が途上国に生産拠点を移してガスを排出していること、第三に排出量は生産時でカウントされ消費するときはさほど気にしていないということ。ですから先進国は途上国の環境対策に資金援助をすると約束しているのですが、これもまた目標額を大きく下回っています。

それでもなんとかガス削減目標を上乗せし、それらがすべて達成されたら今世紀末の気温上昇を1.8度に抑制できるだろうとIEA(国際エネルギー機関)が予測しています(この数値に対しても楽観的に過ぎるという批判があります)。ですから、はやり「まだ足りない」ということですね。ところで0.1度刻みで細かい話のように感じられるのですが、これが2.0度上昇に近づくと温暖化は一気に暴走するというのが環境科学の合意です。氷河の融解、熱帯雨林の喪失、永久凍土からのメタンガス排出。そこには地獄絵図が待っています。

2.空手形、絵空事

スウェーデンの環境活動家グレタさんは、もちろん怒っていました。COP26会場近くでデモをして、各国が表明した取り組みを「空手形」、「絵空事」と批判しています。不満を表明しているのは活動家たちばかりではありません。国連の事務局も「問題を先送りしている」と指摘しています。

たしかに、「今世紀末」の気温上昇だとか、「2050年」にカーボン・ニュートラルだとか、モラトリアム付きのまだ先のことみたいな感じがします。やはりその目標を達成するために、さしあたり来年からの取り組みとか向こう3年間の課題とか示して欲しいところです。それがまったく示されないから、グレタさんたちのみならず、不信感が拭えず、また身の回りの課題も見えにくいのでしょう。

日本にいると、その「空手形」感が強くなります。菅さんが突然「2050年実質ガスゼロ」を表明しました。安部さんのときには何も言っていなかったのに。その菅さんも、バイデンさんから「2030年の目標」という宿題を出されたら、「46%削減」と答えています(⇒ポイント解説№275参照)。そんなこと、国会でいっさい議論されていませんし、46%削減の積算根拠も明らかにされず、専門家への諮問もありません。不思議なことに野党もメディアもこれを追及しません。

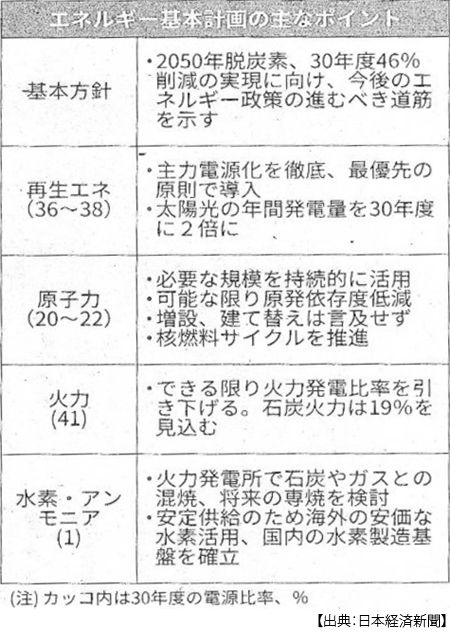

まさか「そのときは、ぼくはいないから」ではないでしょうが、約束が守れないとき誰が責任を負うのでしょうか。なにげに国際世論に合わせているだけのような感じがします。今回もCOP26直前になって2030年度のエネルギー基本計画を閣議決定して、発電量の再生可能エネルギー比率をそれまでの18%から36~38%に倍増しています。具体的にどうやって倍増するのかは言いません。「絵空事」感、強いですよね。その計画のなかでも石炭火力は19%です(現状約4割)。ですからCOP26で出された議長国イギリスの声明「石炭火力廃止」にも賛同しませんでした。岸田さんは環境NGOから「化石賞」を授与されました。

顧みれば、かつて地球温暖化対策の世界的取り組みをリードしたのは日本でした。1997年の「京都議定書」はCOP3でした。当時はまだ日本は環境先進国で、テレビ番組でも地球環境番組が毎週のように放映されていました。それが福島第一原発事故以降パタッと止みました。なんだ、あれは原発推進運動だったのかと溜息が出ました。

安倍政権は原発再稼働までは石炭火力で補うとして、石炭依存をどんどん深め、トランプさんがアンチ脱炭素だったことに油断したのか、世界で再生可能エネルギー推進が加速している間に日本は、再生エネ分野で周回遅れの後進国に落伍していったのです。そこからまたバイデンさんに合わせるのはたいへんです。いったいどうして日本政府はこんなに「環境哲学」が貧しいのでしょう。

3.日本経済にとって不都合な真実

そんな日本の温暖化対策ですが、手形書き換えを繰り返して済ませるものでもないようです。COP26直前、興味深い記事がありました。アメリカが企業年金投資の法規制を改正し、ESG(環境・社会・企業統治)を考慮して投資先を選べるようにするというのです(10月26日付日本経済新聞)。アメリカ企業年金は1100兆円規模です。その1~2割を日本など海外株に投資しています。

そしてCOP26では国際会計基準(IFRS)財団が、企業による気候変動リスクの情報開示で来年6月をめどに世界共通の基準作りを担う新組織の設立を発表しました(11月4日付同上)。ここではガス排出量について最大限の開示を求めることになるということです。極端な話、政府が空手形や絵空事で時間を稼げたとしても、企業は待ったなしなのです。

さらに11月8日付同上では、ガスゼロを目指す金融機関の有志連合(GFANS)が今後30年間で脱炭素に100兆ドル(1.1京円)を投じる方針だと報じられました。この有志連合約450社が抱える金融資産は世界全体の4割を占めているということです。参加機関は、今後10年間で投融資先の排出量を50%前後削減することに取り組むようです。

実際に投資撤退や融資引上げがどれだけ発生するのかわかりませんが、企業の経営戦略における脱炭素のプライオリティはかなり引上げられるでしょう。少なくとも「2050年ガスゼロ」なんて悠長なことは言っていられないわけです。

でも日本には再生エネ電源供給がまるで不足しています。かりに老朽化した原発を期限延長してフル稼働できたとしても足りない。つまり日本で生産を続ければ投資選別から外され、さらに輸出するときには欧米の国境炭素税のコストを付加されてしまう。それではと企業が再生エネを求めて海外に生産拠点を移転すれば、国内雇用が失われてしまいます。

凄惨な原発事故を教訓として、一気に脱原発・再生エネ転換へと舵を切ることなく先送りしてきたツケが、ドッと突きつけられている、なんとも不都合な日本の真実なのです。

4.グレート・リセット

政府は信頼できない、マーケットに委ねたほうが脱炭素は加速する、というわけにもいかないようです。BBCの調査によると、COP26にどの国よりも多くの代表を送り込んでいるのは化石燃料産業だと言います。脱炭素と利害が対立するのは彼らだけではありません。というのも、エネルギー源の脱炭素が進むよりエネルギー消費がさらに大きくなるからです。それは、デジタル化の影響です。処理データ量が増えれば消費電力も増えます。だから巨大IT企業は再生エネの囲い込みに走ります。

IEAによると、2020年にはアメリカIT大手5社で再生エネを原発7基分購入したといいます(7月16日付同上)。するとそこにESG投資が集中するでしょう。IEAは2030年には世界の再生エネの7割近くをデジタルが占有する可能性があると予測しています。

マーケットに委ねるばかりでは、脱炭素を通じて資本の集中と貧困の切り捨てが加速しかねません。脱炭素には高い人権意識と民主的な意思決定が不可欠なのです。

脱炭素は、えてしてエネルギー源の議論に偏りがちですが、もっと根本的な、より広い視野での議論が必要です。根本的な議論というのは、はたしてデジタル化と脱炭素は並走してもよいのかと問う、貪欲な経済成長と環境は共存できるのかと問うことですよね。

より広い視野というのは、たとえばフードロスでしょう。気候変動の理由のうち4分の1は食料が占めるといいます。食料廃棄の削減や肉食の制限などは重要な脱炭素行動です。ファストファッションによる衣料品の大量廃棄も同様の問題です。

ぼくも後ろめたいことが多いのですが、無意識の温暖化ガス排出を意識的な脱炭素へと転換していくことが求められているわけですね。もっともっと市民的議論が盛り上がらなくては気がつかないまま、不都合が積み重なっていきます。

そういえば、日本のエネルギー政策は常に閣議決定ですよね。どうして国会で議論しないのでしょう。環境問題が議会の主要議題になっていない、選挙の争点にもなっていないのは、先進国の中で日本だけではないでしょうか。岸田さんも総選挙が終わって直ちにCOP26に出席しましたが、そこで世界に向かって演説した内容を選挙中に聞けなかったのはなぜでしょう。政治家も有権者もメディアも、まるで「不都合には蓋(ふた)」共同体です。

でもそんな「都合のいい蓋」、ありませんよね。

日誌資料

-

10/29

- ・米GDP2.0%増に減速 7~9月 4-6月6.7%増からコロナ再拡大響く

- ・米の巨額経済対策半減 200兆円に、与党内の対立で

- ・フェイスブック、社名変更 「メタ」に、仮想空間(メタバース)に注力 <1>

- 企業体質批判に窮余の社名変更 脱SNS、収益化は遠く

-

10/30

- ・米消費支出物価4.4%上昇 9月、高止まり続く 供給制約なお

- ・ユーロ圏GDP9.1%増 7~9月年率 個人消費が押し上げ

- ・アップル、アマゾン売上高振るわず 旺盛な需要に半導体・人手不足の供給の壁

- ・米雇用コスト1.3%上昇 7~9月 労働市場逼迫、延び最高

-

10/31

- ・G20サミット開幕 米、産油国に増産促す 国際課税ルール、首脳宣言に明記へ

-

11/01

- ・衆院選 自民、単独で絶対安定多数 投票率、戦後3番目に低い55.93%

-

11/02

- ・COP26(第26回国連気候変動枠組み条約締結国会議)インド、70年に排出ゼロ

- 中ロより10年遅く 先進国、途上国に支援増

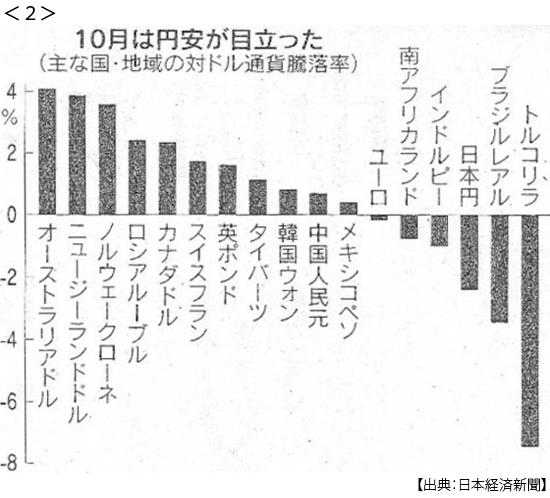

- ・膨らむ円売り 資源高が誘発 日本の景気悪化を懸念 <2>

-

11/03

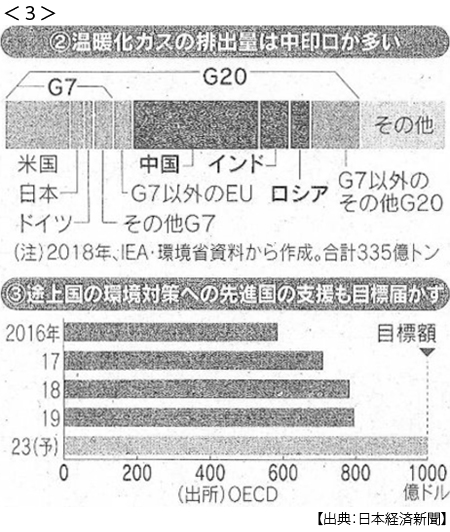

- ・「1.5度」達成 綱引き複雑 COP26首脳応酬 先進国、中印上積み迫る <3>

-

11/04

- ・気候リスク開示 国際基準 来年6月めど、企業別に影響 排出量など数値情報

- ・RCEP(東アジア地域包括的経済連携協定)来年1月発効 世界3割の経済圏 <4>

- 効果、TPP以上 工業製品91%で関税撤廃 中韓取り込み利点

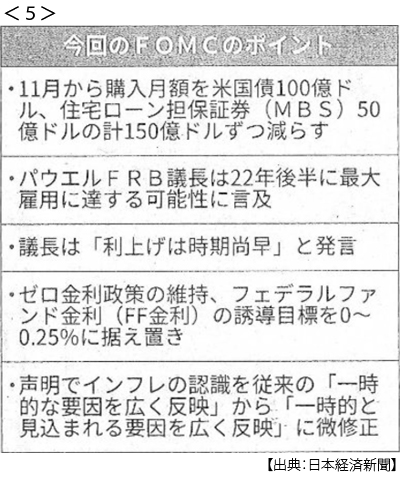

- ・米量的緩和、今月から縮小 FRB、3日の米連邦公開市場委員会(FOMC)で <5>

- 資産購入月150億ドル減(現在米国債800億ドル、住宅ローン担保証券400億ドル)

- コロナ危機製作転換 金融正常化、量的緩和終了は来年半ば 未曾有の難路

- NY株、連日の最高値 3万6157ドル 利上げ慎重姿勢を好感

-

11/05

- ・原油追加増産見送り OPECプラス 日米要請に応じず 産油国、需要減を警戒

- ・排出減、各国の新目標達成なら気温上昇1.8度に抑制 IEA(国際エネルギー機関)

- ・日本、「石炭火力廃止」同意見送り COP26 脱炭素へ打開策見えず 「化石賞」

-

11/06

- ・米就業者、53万人増 10月、市場予測上回るも人手不足は続く

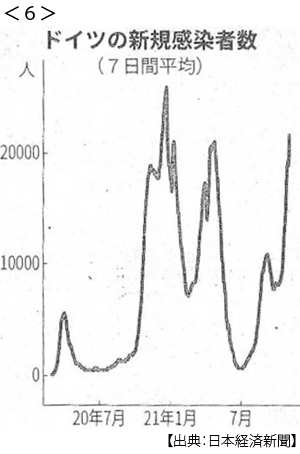

- ・ドイツでコロナ再拡大 新規感染1日3.7万人 ワクチン接種7割完了 <6>