今週のポイント解説(41) 12/05~12/11

日本経済の実力

1.潜在成長率

ある国の国民経済の実力を測る物差しとして「潜在成長率」という概念があります。「実力」という限りは、運不運(景気変動などの短期的な要因)を省き、背伸び(インフレによるかさ上げ)をしていない、中長期的に持続可能な成長率でなければなりません。

そうした実質GDPの伸びは、労働投入量の寄与、資本投入の寄与、全要素生産性の寄与に分解でき、それら3つの平均的な投入量から計測できる経済成長率、それを潜在成長率と呼ぶのだと経済学のテキストは教えています。

直近(7~9月)の日本の実質GDPは前期比0.9%減、年率でマイナス3.6%でした(12月8日内閣府発表)。緊急事態宣言中でしたものね。実力ではありません。でも緊急事態宣言が明けた10月も、消費支出は前年同月比で0.6%減り、貿易黒字も82.5%減っています。でもまだまだリハビリ期間中で、実力を発揮しているわけでもないでしょう。

と、強がってはいるのですが、主要国と比べても日本の経済成長率は大きく立ち遅れています。そこで心配になるのが、そもそもの「日本経済の実力」です。コロナ禍の傷を克服して力強く前進するだけの潜在的な力はどのくらいのものなのでしょう。またその実力を高めるためにはどのような課題があり、その課題に備えているでしょうか。

今回は、その経済学のテキストが教える潜在成長率の3要素に分けて、それぞれを最新の統計から考えることにします。

2.労働投入量

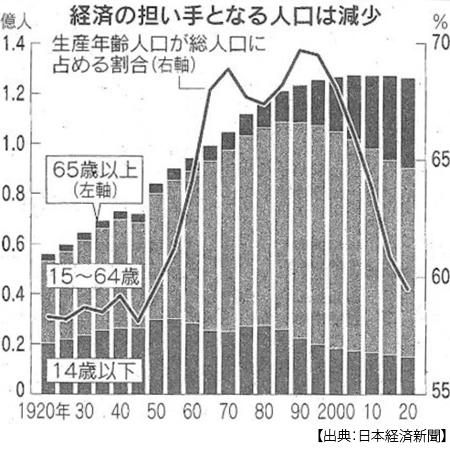

労働投入量とは、就業者数×就業時間で表されます。ここでもう、不安になりますよね。そう、少子高齢化です。下のグラフは、さらに不安を駆り立てます。

総務省は11月30日、5年に1度実施される国勢調査の確定値を公表しました。そこでまず注目されたのが、生産年齢人口(15~64歳)の急減です。5年前から226万人減っています。ピークだった1995年より13.9%(1200万人)少ないのです。毎年平均で50万人近く減少していることになります。

この減少幅は総人口減少より急激ですから、生産年齢人口の総人口に占める割合は小さくなります。それは59.5%とピーク時より10%ほど小さくなっています。逆から見ると生産年齢人口以外の人口が全体の40%を超えているということです。この割合は1950年以来70年ぶりということですが、当時は14歳以下が圧倒的に多く65歳以上は少なかったという違いがあります。つまり当時の働く世代は養育費や教育費の負担が大きかったということですが、それは将来への投資と見ることができたのです。

さて、潜在成長率ですが、12月1日付日本経済新聞によると、労働投入量による潜在成長率の押し上げ効果は1980年代には平均0.7ポイントありましたが、2010年代はゼロでした。これは過去10年間、日本経済の実力向上に労働投入量は寄与しなくなっていということを示しています。

少子高齢化は先進国共通の課題ですが、欧米ではこの生産年齢人口を移民で補ってむしろ増加させている国もあります(イギリス、カナダ、アメリカなど)。日本でも外国人人口が増えていますが(5年前より43.6%増)、それでも総人口に占める割合は2.2%、国連統計では世界各国に住む外国人は3.6%だといいますから、日本はかなり少ないですよね。

3.資本投入

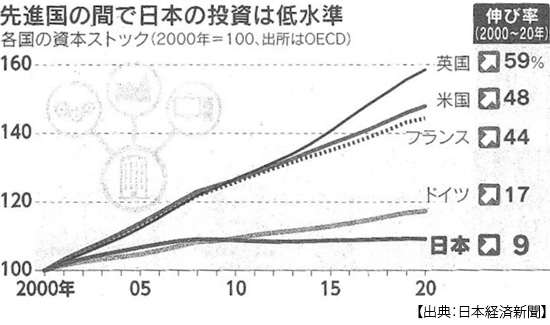

3要素の次は資本投入について見てみましょう。下のグラフは12月5日付日本経済新聞「チャートは語る」からのものですが、ちょっと衝撃的ですよね。日本ではこの20年間、生産活動に必要な設備総量(資本ストック)が9%しか伸びでいません。イギリスが59%、アメリカが48%、フランスも44%増えている同じ期間に、です。

同記事は続けます、「日本企業は稼ぎを減らしてきたわけではない」と。しかし経常利益の直近のピークは2018年度で84兆円、これは2012年度から73%増えているのですが、設備投資は42%しか増えていません。増えているのは海外投資です。コロナ禍前の19年には10年前の4倍に膨れ上がっているのです。そしてその海外での稼ぎをまた海外に再投資する傾向もあると指摘しています。

人に対する投資も米英に遠く及びません。OECDによると、企業が生む付加価値に対する人材投資の比率はイギリスが9%、アメリカが7%なのに日本は3%に過ぎないそうです。記事は「ヒトとモノにお金をかけて成長を目指す発想が乏しい」と、かなり手厳しいです。

でも日本企業は、日本経済の将来に期待していないから投資しないのです。人口が減り、消費が停滞し、人材にも魅力がなく、デジタル化も進んでいません。安倍政権は海外企業を呼び込むためだと言って法人税率を大幅に引き下げてきましたが、そんなことだけで海外企業は日本に生産設備を移転したりしません。むしろ国内企業にとってみると、設備投資や賃上げで経費や損金を出して法人税を節約しなくても、法人税率のほうが下がってくれるのですから。

4.全要素生産性

日本の生産年齢人口は急減していますが、じつは就業者数は少し増えています。高齢者の再雇用と女性のパート就業が増えているのです。あとは技能実習生など外国人労働者です。とても生産性(労働者1人、1時間あたりの産出量)が向上するとは思えません。その結果、日本の労働生産性は先進国中最下位、OECD加盟38ヵ国中では上位20位にも入りません。

労働生産性は低い、資本生産性も設備投資の更新が進んでいないのですから向上しません。この労働生産性と資本生産性では計れない、技術革新や業務効率化などをひっくるめて全要素生産性と呼んでいます。この要素はどうでしょう。

これを引上げるためのものとしてすぐ頭に浮かぶのが、デジタル化ですよね。また成長分野での技術革新や規制緩和という点では、脱炭素でしょう。もう、溜息しかないですよね。これまで何度も指摘してきたように、デジタル化も脱炭素も日本は周回遅れの状態です。

しかし、⇒ポイント解説№288「なぜ日本の財政支出は賢くないのか」で見たように、11月19日に閣議決定された「過去最大の」経済対策でも、デジタル化および脱炭素のための予算は「新たなGo to トラベル」より少ないのです。12月10日には自民党と公明党の与党税制改正大綱が決められましたが、そこでも脱炭素支援は先延ばしにされました。

そうしたなかでも企業はDX(デジタルトランスフォーメーション)投資などに意欲を見せるのですが、これも海外IT頼みのようです。アメリカIT大手が強いクラウドサービスなどへの海外への支払い超過額が、今年1~10月に1.1兆ドルを突破したといいます(12月12日付同上)。

先端技術といえばコロナ・ワクチンの海外頼みですが、日本の医薬品の貿易赤字は6年連続で2兆円を超え、21年には3兆円を超える見通しです。デジタル化に欠かせない半導体も日本企業の世界シェアは1988年には50%を超えていたのに、10%を下回るまでになっています。それも何世代も前の技術です。

5.「成長=豊かさ」を問い直す

こうして見ると、アベノミクスというものは日本経済の実力を向上させず、ひたすら金融緩和と財政赤字拡大に依存して、見せかけのGDPをかさ上げしてきた政策だと言うことができそうです。その日本のGDPは今、低賃金・長時間労働によって支えられているのです。

残念な話ですが、まずは実力を直視することから始めないといけないと思います。そして日本では、いや多くの先進国といわれる国民経済にとって「成長がやがて分配を生む」という物語が、すでに過去のものとなっていると認めることも大切です。

絶望的、そうでしょうか。ぼくたちは知らず知らずのうちに経済成長、つまりGDPが増えないと豊かになれないと思い込んでいました。「はたしてそうだろうか」と問い直す機会が今、ぼくたち与えられているのだと思いませんか。

日誌資料

-

12/06

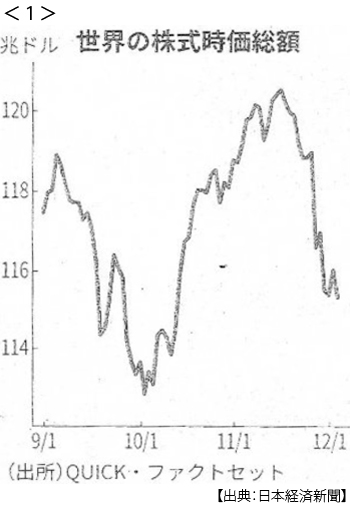

- ・世界の時価総額410兆円減 オミクロン型1週間、市場なお警戒 <1>

- ・オミクロン、40ヵ国に拡大 英で最多、南ア上回る 冬の北半球、従来型も警戒

- ・米「台湾侵攻の演習か」国防長官 中国軍機の防空圏侵入で

-

12/07

- ・岸田首相所信表明 デジタル・脱炭素で成長 問われる具体策

- ・インド、ロシアと防衛強化 軍事技術協力10年間 首脳会談 米、反発の可能性

- 兵器共同生産、宇宙研究など28項目で合意

- ・NY株が大幅反発 バイデン政権医療顧問「重症化の度合いそれほど高くない」

- ・10月消費支出0.6%減 3ヶ月連続 宣言解除後も低迷

-

12/08

- ・米、北京五輪外交ボイコット 人権弾圧に抗議 選手団は派遣 中国「対抗措置」

- ・オミクロン型重症化、南アで少なく ワクチンに一定の効果 検証に時間

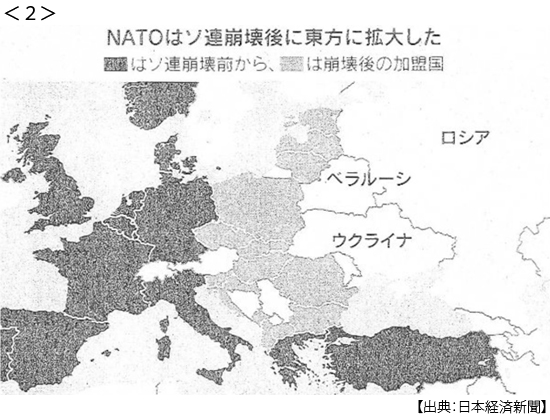

- ・米ロ首脳オンライン協議(7日) ウクライナ巡り応酬 対話は継続 <2>

- バイデン氏「侵攻なら経済措置」 米、弱まる抑止力 国際関与に慎重 中国も見透かす

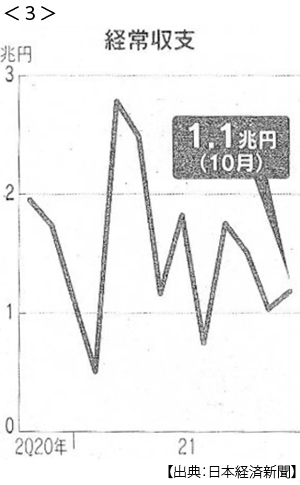

- ・10月経常黒字39%減 車輸出停滞など響く <3>

- ・米貿易赤字、10月14.2%減 中国向け伸びる

-

12/09

- ・人民元が高値 3年7ヶ月ぶり 対ドルで上昇 輸出、証券投資資金流入増で

- ・市場、FRB「政策ミス」警戒 急激な引締め景気冷やす恐れ

- ・米、ガソリン高に苦慮 資源開発、気候対策と板挟み

- ・カナダも外交ボイコット 北京五輪 米豪英に続く IOC会長、静観

- ・米軍ウクライナ派遣否定 バイデン氏、ロシア侵攻でも

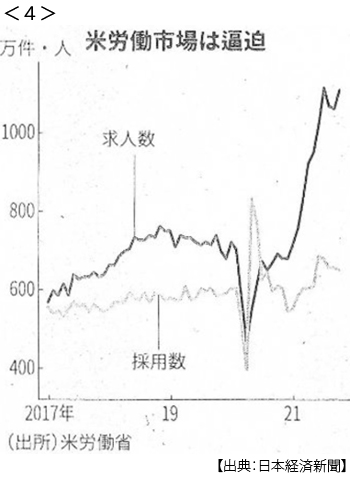

- ・米求人数、高水準続く 10月 採用数との差、過去最高 <4>

-

12/10

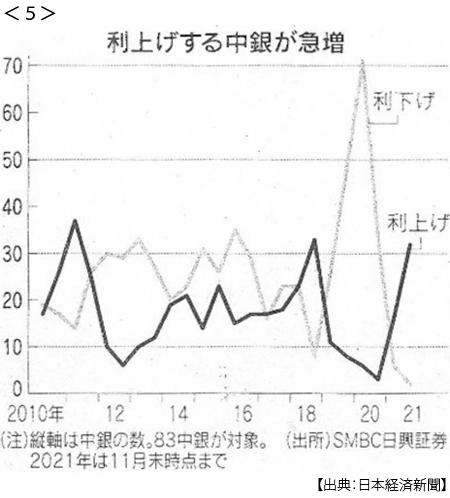

- ・米緩和縮小、新興国揺らす ブラジルなど32ヵ国、相次ぎ利上げ <5>

- 弱い景気に追い打ち 高インフレも深刻

- ・企業物価41年ぶり(1980年12月以来)伸び率 11月 9.0%上昇 資源高・円安で

-

12/11

- ・米消費者物価6.8%上昇 11月、39年ぶり高水準

- ・自民・公明税制大綱決定 賃上げ減税1000億円台 企業の利用見通せず

- 財源論議は棚上げ 脱炭素や分配先延ばし 賃上げ、市場ゆがむ恐れ

- ・民主主義サミット 中ロが反発「対立を扇動」 米の選別、除外国も批判

- 人権侵害阻止へ輸出管理 監視技術悪用防ぐ 米が枠組み発表 豪など参加

- 米、影響力低下浮き彫り 結束、成果は未知数