今週のポイント解説(42) 12/12~12/21

米利上げ前倒しとドル覇権

1.解なき金融施策

少しおさらいです。アメリカの中央銀行の役割を担うFRBは11月3日、量的緩和の縮小を11月から始めると決めました。FRBは新型コロナ感染拡大を受けて、2020年3月から毎月1200億ドルの資産購入によって市場に莫大な資金を供給してきましたが、これを毎月150億ドルずつ減らすということです。すると1200÷150=8ヶ月で量的緩和は終了するので、それが2022年6月です。マーケットはその後2022年中に0.25%刻みで2回の利上げを予想することになりました。

ただこれを決定した公開市場委員会(FOMC)の議事要旨が11月24日に公表され、そこではその量的緩和縮小のペースを加速するべきだという意見が示されていました。その直後に南アフリカでオミクロン型変異が確認され、金融市場は混乱したという話をしましたね(⇒ポイント解説№290)。

そのなかでぼくは、今金融政策には「解がない」と書きました。緩和縮小が遅れればインフレが昂進し、緩和縮小を急ぎすぎれば景気が悪化するジレンマと「得体の知れない」オミクロン型感染拡大といったリスクの中で、インフレも収まらず景気も停滞するスタグフレーションの発現という最悪のシナリオが浮上してきていると。

2.米利上げ前倒し

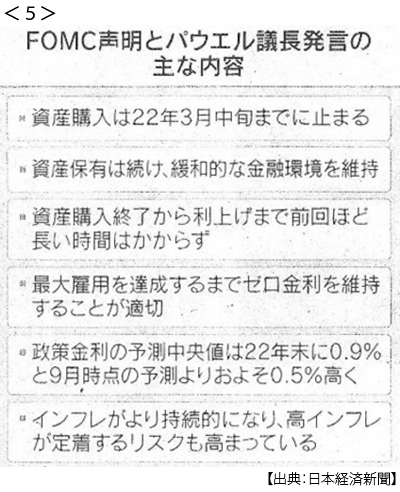

FRBは12月15日、量的緩和縮小の加速を決めました。2022年1月から資産購入額削減を300億ドルに倍増させ、3月には量的緩和を終了すると。これを受けて市場では、2022年中の利上げは3回に増え、その後も3年間で8回の利上げを繰り返して政策金利を2.5%まで引上げるだろうと見込むようになります。

さらに12月17日にはFRBの幹部(ウォラー理事)が「最初の利上げ後すぐ資産圧縮を始められる」と発言、量的緩和をやめるだけではなく、これまで購入してきた保有資産をも減らしていくというのです。これは本格的な金融引締めへの政策転換を意味しています。

驚くべきことに、いやより正確には「本来ならば驚くべきことに」、株式市場はあまりショックを見せませんでした。良いニュースではないが、予想外の悪いニュースではない、そんな感じの受け止めかただったのです。

どうやら株式市場は、FRBを見くびっているようです。FRBは資産圧縮どころか、そう何度も利上げすることすらできないだろうと。そうした思惑は債券市場に織り込まれています。というのも、緩和縮小を受けて政策金利の影響を受けやすい短期金利(短期国債利回り)は上昇したものの、長期金利(10年物国債利回り)はむしろ低下したのです。

これはFRBの利上げが景気を下押しし、そうなれば追加利上げができなくなるとする市場の観測を示していると言われています。景気が悪くなることを楽観的材料にするなんて矛盾しているようですが、それだけ相場が金融緩和政策にすっかり依存するまでに不健全になっている証左だといえるでしょう。

3.景気を冷やさずインフレを抑制することはできるのか

ぼくは、そうした市場の思惑がFRBの引締めスケジュールを後押しすると見ています。投資家たちがFRBを見くびろうが、楽観的であれば株式市場における引締めショックを吸収してくれるからです。当面、来年3月までに量的緩和を終了し、そのごアメリカ中間選挙まで2回の利上げはあると思います。3回目は中間選挙の結果を見ないとわかりません。

ぼくのような素人の仮説を前提にするのはいささか乱暴ですが、話を進めましょう。まず、FRBのこうした政策転換によってインフレを抑制することはできるのでしょうか。ぼくはできないと思います。

その理由としてまず、脱炭素の加速とエネリギー価格の安定は両立できないということ。そして政治も資産運用も、脱炭素への流れを変えることは難しいということです。次に、人手不足の解消が見通せないということです。すると人件費も物流コストも押さえ込むことはできないでしょう。

第三に、これが最大の理由なのですが、金融政策では供給制約を解決できないということです。これはFRBも認めています。パウエル議長なんか「金融政策では供給制約を和らげられない」と開き直っているくらいです。

そこでその供給制約の要因ですが、ぼくは米中対立による脱中国サプライチェーン再構築の影響が小さくないと思っています。というのも異例の金融緩和が長期間続いたにもかかわらず、世界がデフレ状態にあったのは「中国の輸出増大」が大きかった、なんせ世界の生産年齢人口のほぼ2割が中国にあったのですから。その中国を外して世界のサプライチェーンを組み立て直すというのです。中国に集中していた生産拠点を、企業経営の観点からではなく政治的理由でやむなくベトナムやタイなどに移転するならば、当然そのコスト増はいずれ製品価格に追加されます。

さらにトランプ政権による中国からの輸入品に対する制裁関税は維持されているのですから、中国から輸入しても、中国以外に生産拠点を移転してそこから輸入しても、中国より価格が高い国に輸入先を代えても、アメリカの物価は上がるのです。

こうした問題は、例えばロシアとドイツを結ぶ天然ガスパイプライン「ノルド・ストリーム2」の稼働をアメリカが阻止しようとして、ヨーロッパの天然ガス価格を急騰させていることにも通じるでしょう。国際分業の分断は、追加的コストを生む非効率なものであるということは、経済学教科書では基礎中の基礎ですよね。

こうした「悪いインフレ」の中でもアメリカの景気回復は持続可能でしょうか。ぼくは長期金利がカギだと思っています。コロナ対策で世界の公的債務は急膨張していますが、この借金の利払いが少しでも増えれば債務負担はさらに急増し、景気の腰を折ってしまうでしょう。いまのところアメリカの長期金利は低く抑えられていますが、それはアメリカがどれだけ財政赤字を拡大してもまだ米国債に需要があることを示しています。

つまりアメリカの景気見通しは、ドルに対する信認にかかっているといえるのです。

4.揺らぐドルに対する信認

さて、ここからが今回の本題です。そう、すべてはドルに対する信認にかかっているのです。アメリカが莫大な財政赤字をさらに拡大できるのも、中国を除外したサプライチェーンの再構築も、ロシアに対して「強力な経済措置」圧力も、アメリカが基軸通貨国であるからこそ、なのです。そしてそのドルの信認を揺るがしかねないのが、インフレなのです。

FRBの使命は、物価の安定であり雇用の安定であるわけですが、その大前提がドルの信認であり、FRBの「インフレ抑制=金融引締め」への政策転換は、そのドルに対する信認が揺らぎかねないというFRBの危機感からなのだと、ぼくは思っています。

11月のアメリカの消費者物価指数の上昇率は6.8%と39年ぶりの高水準に達しました。それだけ通貨価値は下落しているということです。12月20日付日本経済新聞に、ぼくにとって大好物の記事がありました。見出しも「ドル覇権揺らすインフレ」となかなかキャッチーですよね。次のグラフは実質実効為替レートから試算された各国の通貨価値の変動です。

1994年を基準として、人民元の価値は約2倍、ドルは1.12倍、円は半分近くです。この傾向が最近になってさらに加速しています。アメリカではインフレが加速し、中国の貿易黒字は膨らみ、中国の金利はアメリカより2.4%高いのですから、人民元を買う材料は揃っていて、それはドルの信認低下と表裏なのです。

ぼくは通貨覇権がドルから人民元に交代するとは考えていません(⇒ポイント解説№280「中国はどうなっているのか その1.中国経済の壁」参照)。しかしドルの著しい信認低下が、人民元の影響力を強め広げることは間違いありません。

12月26日付日本経済新聞でも「世界の中銀、ドルから金へ」という記事が一面でした。世界の中央銀行や公的機関が外貨準備資産として金の保有量を積み増し、それが31年ぶりの規模に達しているというのです。これはすなわち、ドルから金への流れです。それもFRBが量的緩和縮小を決定してもなお、金相場は上昇しているのですから、ここからもドルの信認低下は明らかです。

つまり米中デカップリングが、⇒供給制約によるインフレを加速させ、⇒それがドルの信認低下につながると、⇒結果としてアメリカの対中競争戦略をも揺るがすという悪循環ですよね。こうしてみるとき、今回のアメリカの利上げ前倒しは、国内金融政策という枠を超えて、ドルによる金融支配というアメリカの世界戦略そのものと深く関わっているのだと、ぼくは考えています。

日誌資料

-

12/12

- ・DX、経常黒字を下押し 1~10月 海外ITクラウド頼み、赤字1兆円超

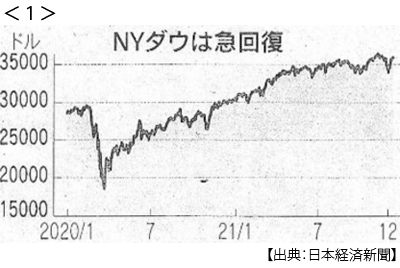

- ・マネー、再びリスク志向 オミクロン警戒一服 NY株週間で1年ぶり上昇幅 <1>

-

12/14

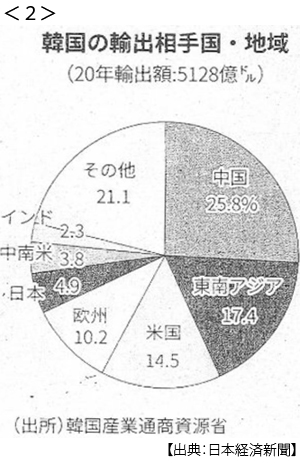

- ・韓国、TPP加盟申請へ 中国加盟方針で焦り 国内の合意形成が焦点 <2>

- ・欧州天然ガス急伸 10%上昇 米の独ロパイプライン稼働阻止姿勢巡り緊張

- ・北京五輪の外交ボイコット EU各国、慎重姿勢

-

12/15

- ・トヨタ、EV投資4兆円 30年までに 世界販売目標8割増350万台

- ・アパレル 国内生産回帰 コロナで物流混乱 円安、現地人件費上昇などで

- ・国交省、統計書き換え 建設受注を二重計上 GDP上振れか 法違反の恐れ

-

12/16

- ・中期防、初の5年30兆円 防衛費増額 日米協力強化の基盤に

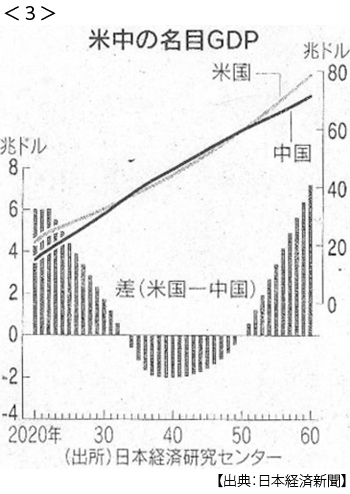

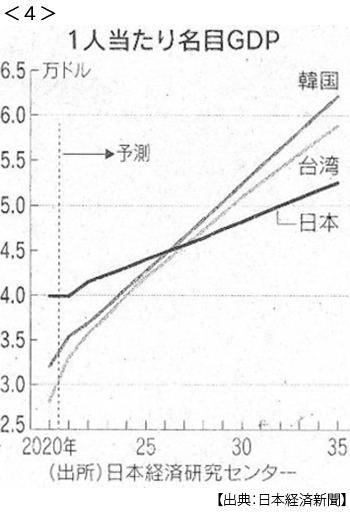

- ・米中GDP、33年に逆転 昨年予測から後退 50年には米が逆転 <3> <4>

- 日経センター試算 中国、民間統制響く 日韓1人当たり、27年に逆転

- ・RCEP関税引き下げ 日本の恩恵最大に UNCTAD(国連貿易開発会議)試算

- ・英消費者物価5.1%上昇 11月、10年ぶり伸び率

- ・米、ウイグル自治区の全製品禁輸へ 下院法案可決 輸入、企業に証明責任

-

12/17

- ・米利上げ来年3回 FRB、15日FOMC 緩和縮小、前倒し決定 <5>

- 新興国、過大債務企業、楽観的な市場に波乱の芽 マネー回収なら株・不動産に逆風

- ・英利上げ、コロナ後初 欧州中銀も緊急債券購入終了へ

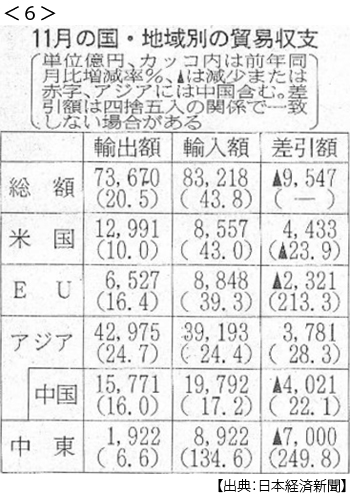

- ・貿易赤字4ヶ月連続 11月 輸入、原油高で過去最高 <6>

- ・日銀 金融政策決定会合 緩和継続にジレンマ 景気回復に遅れ

- 米欧が利上げ、円安基調に 輸入コスト増「悪い物価高」

-

12/18

- ・中国EV、乗用車も日本進出 第一汽車など 国内勢の出遅れ突く

- ・世界の感染1ヶ月2割増 欧米で営業規制も

- ・ロシアがNATOの拡大停止要求 ウクライナ巡り 米欧との協議難航も

-

12/19

- ・欧州ガス高騰アジアに波及 LNG最高値 ウクライナ情勢背景

-

12/20

- ・中国、アフリカに軍事拠点 大西洋側 赤道ギニアで計画 世界展開の動き米警戒

- ・中国、0.05%利下げ 景気停滞、1年8ヶ月ぶり

- ・家計金融資産1999兆円 9月末 2020年3月から約180兆円増