※コメントはこちらから記入できます。

日誌資料

-

04/02

- ・製造業 円安の恩恵薄く 増益効果半減の試算 日銀短観、7期ぶり悪化

- ・韓国輸出、18%増で最高 半導体が38%増 資源高の影響で貿易収支は赤字

- ・製造業 円安の恩恵薄く 増益効果半減の試算 日銀短観、7期ぶり悪化

-

04/03

- ・自社株買い7割増 昨年度8兆円 成長投資に回らず

- ・中国新規感染1万人に迫る VWは上海工場停止

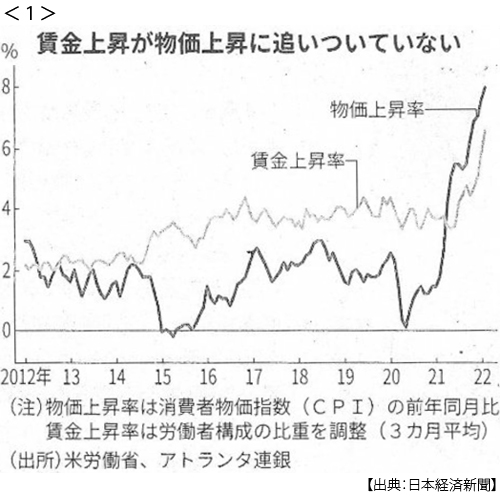

- ・米アマゾン、初の労組結成 物価高で賃上げ圧力 社員への分配重み増す <1>

-

04/04

- ・「キーウ州全域奪還」ウクライナ 市民が多数犠牲、虐殺か 欧米、制裁強化へ

- キーウ近郊に民間人遺体400人超か 欧米「戦争犯罪」

- ・米、核巡航ミサイル開発中止 前政権の計画撤回 軍縮後退に歯止め

- ・ロシア産ガス輸入停止 リトアニア、EUで初

- ・ハンガリー、強権政治継続 議会選、オルバン首相率いる右派与党が勝利

-

04/05

- ・ウクライナ穀物輸出4分の1 3月 黒海封鎖で足止め100隻

- ・炭素半減に最大30兆ドル IPCC(気候変動政府間パネル)報告 投資促す

- 平均気温1.5度以内目標には温暖化ガス排出量を30年に半減 30兆ドル投資必要

-

04/06

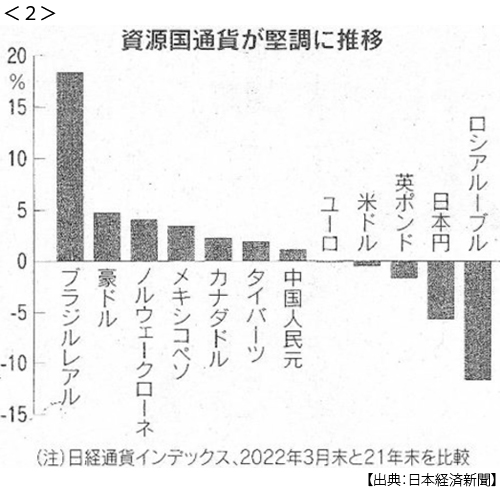

- ・円、ルーブルに次ぐ弱さ 下落率5.7% 主要25通貨で <2>

- 安全資産の地位揺らぐ 緩和継続・資源高響く

-

04/07

- ・ロシア最大銀 取引禁止 米が追加制裁(6日) プーチン氏娘も対象

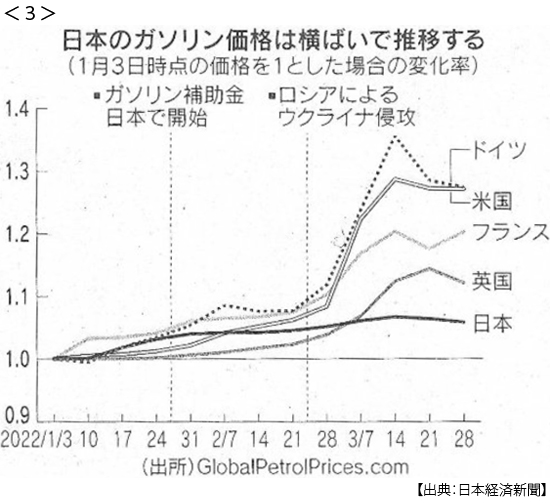

- ・ガソリン抑制ゆがみ突出 日本値上がり6%、米欧は2割 年初比 <3>

- 4300億円、3ヶ月で払底迫る 構造転換に逆行

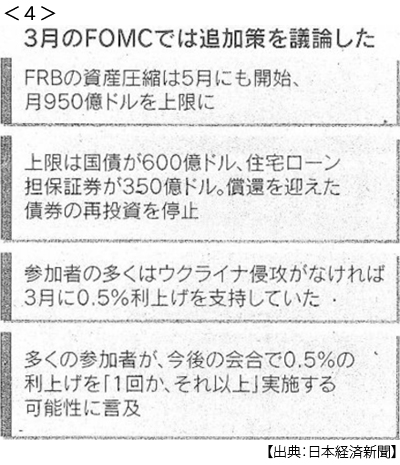

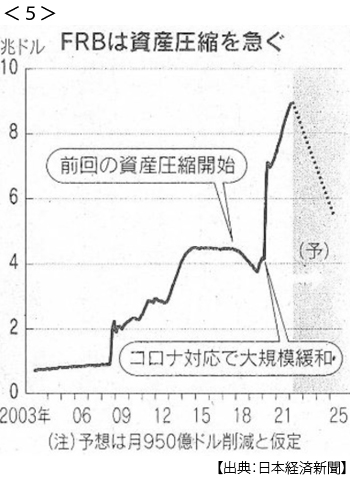

- ・FRB3月議事要旨 月950億ドル資産圧縮も 来月にも開始 <4> <5>

- 「量」も引締め 3年で最大420兆円圧縮 市場、景気後退を懸念

-

04/08

- ・G7、石炭禁輸・段階廃止 首脳声明(7日)石油依存減も加速 <6>

- エネルギー制裁、なお穴 ロシア、原油・ガス収入1日1300億円 巨額の戦費下支え

- ・人権理事会、ロシア資格停止 国連総会が緊急会合 民間人殺害で

- 賛成93ヵ国 反対24ヵ国 棄権58ヵ国

- ・米最高裁 初の黒人女性判事、上院が承認 白人男性は少数派に

- ・外貨準備高、アジアで減少 日本は過去最大 金利上昇で資産目減り

- ・経常黒字 2月42%減(前年同月比) 7年ぶり低水準 原油高響く

- ・EU、制裁案を承認(7日) ロシア産石炭の輸入停止

※PDFでもご覧いただけます