今週の時事雑感 03/03~03/17

共感と連帯、アンソロピックと高市外交を問う

この分断と対立の世界を乗り越えることができるとしたら、それは共感と連帯の力なのだと、ぼくはまだ信じている。

「アンソロピック事件」、そんなふうに呼ぶ人はまだいない。でも数年後から数10年後にわたって、みんなとっくに合意されたキーワードとしてこの「アンソロピック事件」という用語を使うことになるだろう。

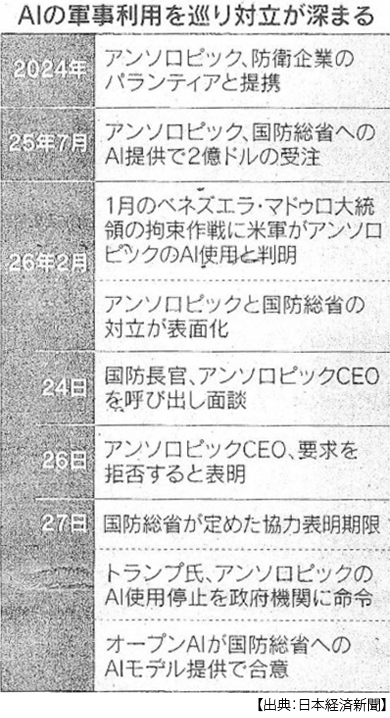

アンソロピックはAI開発企業だ。2月27日、トランプ政権はこのアンソロピックの技術をアメリカ政府全体から排除すると表明した。ペンタゴン(米国防総省、現在は「戦争省」とトランプが呼べと命じている。面倒なので通称「ペンタゴン」で済まそうと思う)は、同日アンソロピックを「サプライチェーン上のリスク」に指定した。この指定はこれまで敵対国の企業に適用されるものだった。たとえば中国のファーウェイ(華為)適用は大きく注目された。その刃をなんと国内企業に対して向けたのだ。

「アンソロピック事件」という用語はまだなくても「アンソロピック・ショック」という言葉は一時「SaaSの死」と合わせて話題になった。2月中旬にNY株価が急落したが、「SaaS(ソフトウェア・アズ・ア・サービス)の死」つまりAIの台頭でソフトウェアサービスの利用が大幅に減る可能性に対してマーケットが大げさに反応したのだが、その主因はグーグルが発表したジェミニ3の新モデルとアンソロピックの「クロード」だったからだ。

アンソロピックは、ペンタゴンとこのクロードの使用を含む調達契約を結んでいる。クロードは米軍の機密システムで利用できる数少ないAIモデルで、1月のベネズエラ軍事攻撃でも使用されたという(3月1日付日本経済新聞)。ペンタゴンはこのクロードを制限なく使用できるようにアンソロピックに要求していたのだが、対してアンソロピック側は使用条件を付けていた。

アンソロピックのアモディCEOは「AIが民主的価値を損なう恐れがある」として、利用規約で禁じる①「人間が介在しない完全自立型兵器」、②「国民の大規模な監視」の目的で自社AIを使わないという保証をペンタゴンに求めていた。その交渉が2月26日に決裂した。アモディ氏は「良心に従い、政府の要求を受け入れることはできない」、「脅しによって当社が立場を変えることはない」と発表した。これに対してトランプは、アンソロピックは「正気を失った左翼連中だ」と罵った。

AI時代を迎えてその軍事利用と企業倫理、そして政治の圧力。その象徴的出来事としてだけで、それを「アンソロピック事件」と呼ぼうとしているのではない。これには続きがあってその総体として歴史的用語となるとぼくは感じているのだ。その続きはまず、オープンAIの行いだ。オープンAIのアルトマンCEOは、アンソロピックとトランプ政権の決裂後にペンタゴンと自社AI提供の契約を結んだ。そもそもアンソロピックは、安全性という「AIの憲法」を最優先してオープンAIから退社した幹部が設立した企業だ。そのアンソロピックの相変わらずの頑なな倫理観を横目に、オープンAIは自社利益を優先したということだ。

それを「アンソロピック事件」の第二幕とするなら、第三幕こそ、この事件の核心だ。まずオープンAIのロボット部門の幹部が自社方針に反発して退社、さらに主要研究者で副社長だったシュワルツァー氏もアンソロピックに移籍すると表明した(3月10日付同上夕刊)。同時並行して「Quit GPT(GPTをやめる)」と称する抗議活動が持ち上がり、3月上旬に一時GPTアプリの削除数が前週比4倍に急増したのだ。

労働者たちの動きは、それらより早かった。グーグルの社員200人とオープンAIから60人を超える社員が2月26日にはすでに「我々は分断されない」と題した書簡をオンラインで公開し、アメリカ軍へのAI提供にあたって用途制限を求めていた。

アンソロピックは政府調達からの排除は違法だとして3月9日、政府を提訴した。AIの軍事利用が司法の場で争われることになったのだが、米連邦および州の元判事149人が3月17日に提出した意見書で、アンソロピック支持を表明した。

トランプがアンソロピックの要求を「壊滅的な誤りだ」と主張したように、あるいは短期的にはオープンAIが高い利権的収益を手にするのかも知れない。しかし、アンソロピックの倫理観に対する、政治的圧力に屈しない態度に対する共感と連帯が生まれたこと、このAIの民主的価値を巡る一連の出来事を、ぼくは「アンソロピック事件」と呼び、やがてその教訓を共有する一般的用語として使用されることになるだろうと期待しているのだ。

このアンソロピックとペンタゴンとの交渉決裂の翌日である2月28日に、イラン大規模攻撃が起きた。当初、欧州の反応は濁っていた。英独仏の共同声明では「我々は攻撃に参加していない」と弁明した上で、むしろイランの報復攻撃を「最も強い言葉で非難する」とした。EUの緊急外相会合でも「当事者に最大限の自制を求める」という共同声明を出したにとどまっていた。ドイツのメルツ首相にいたっては核保有阻止というイラン攻撃に理解を示し、攻撃の国際法違反については「パートナーに説教している場合ではない」と反論する有様だった。ドイツの場合、イスラエルに対する配慮が強いのだろうけれど。イギリスもEUも、とにかくトランプをウクライナ支援から離れさせてはいけないという政治的判断が優先されていたようだった。

スペインは、違っていた。サンチェス首相は3月2日、イラン攻撃は国際法違反でありアメリカ軍がスペインの軍事基地を使用することを拒否すると表明した。トランプは翌3日、「スペインには優秀な指導者がいない」とサンチェス氏をこきおろし、「スペインと全ての貿易を断ち切るつもりだ、一切関わりたくない」と禁輸措置を警告した。

これに対してサンチェス氏は4日、テレビ演説で自国民と世界に対してスペイン政府の立場を明らかにした。「第一に、全ての人、特に最も無防備な市民を守る国際法の崩壊に反対します。第二に、世界が紛争や爆弾によってしか問題を解決できないと受け入れることに反対します」、「要するに、戦争に反対です」、「スペインは憲法の価値、EUの創設理念、国連憲章、国際法とともにあります」。この直後、フランスのマクロン大統領がサンチェス氏に対し「連帯」を表明したとエリゼ宮(フランス大統領府)が発表した。これがヨーロッパにおける共感と連帯の起点となったのだ。

11日には、G7首脳のなかでもっともトランプと良好な関係にあったとされているイタリアのメローニ首相が議会演説で、イラン攻撃は「国際法の枠外の介入」にあたるという認識を示した。さらに児童ら160人以上(報道ママ)が死亡したイラン南部の小学校への攻撃について「断固として非難する」と表明し、責任の所在を特定するように求めた。

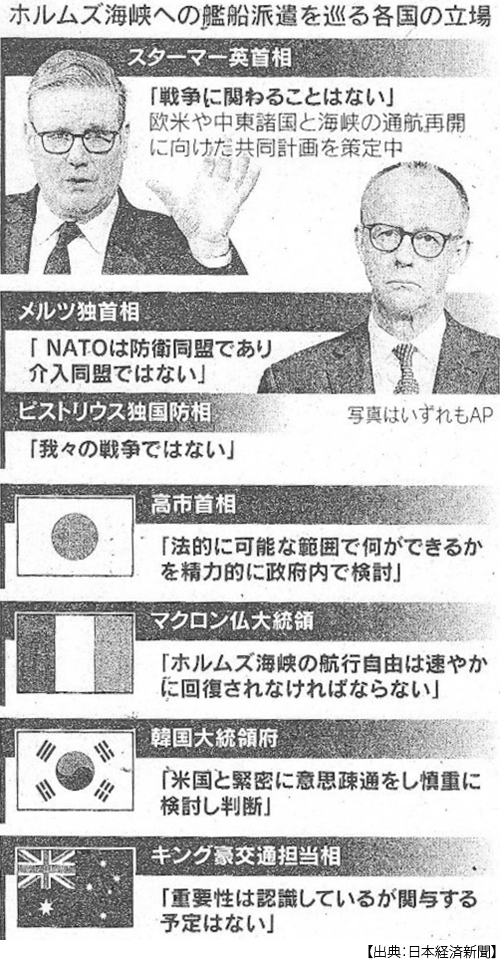

流れが変わった。原油価格高騰に追い詰められたトランプは同盟国にホルムズ海峡の安全確保のための艦船派遣を要求するのだが、16日にイギリスのスターマー首相が「より広範な戦争には関わらない」と一蹴し、ドイツのメルツ首相は「基本法(憲法)が求める国連やEU、NATOによる委任がない」つまりアメリカだけが言っても通じないと語り、フランスのマクロン大統領は「参加することは決してない」と断言した。

トランプは、国際的に孤立した。政権内部でも17日、国家テロ対策センターのケント所長が「イランはアメリカに差し迫った脅威をもたらしていなかった」と指摘し、辞意を表明した。CIAなどの上位にある情報機関のトップが、それも熱心なトランプ支持者がイラン攻撃は国際法違反だから支持できないと表明したのだ。

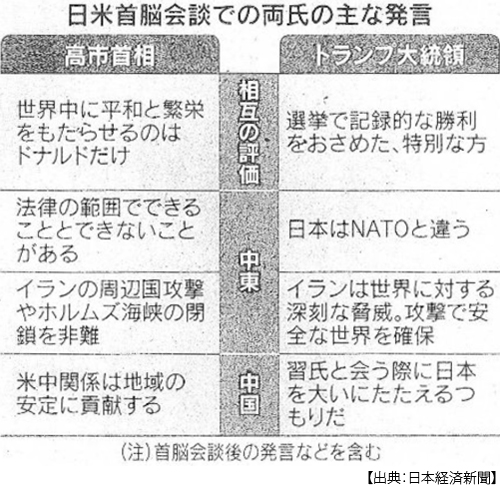

こうしたなかで、高市さんは訪米した。周知のとおり、こんなはずじゃなかった。存立危機事態発言で中国との関係がこじれにこじれ、米中首脳会談の前にどうしてもトランプに会っておきたかったからゆえの訪米設定だった。そこにホルムズ海峡派遣要求が出てきたのだ。高市さんは国会で「法律の範囲内でできることとできないことがある」と、聞くまでもない当たり前の話を答弁としていた。サンチェス首相のように「憲法の価値、国連憲章、国際法とともにあります」と言ってほしいが、それを言えない日本なのか。いや、それは言えない高市さんなのだ。

そしてぼくは面食らった。高市さんはトランプとの会談冒頭で「世界中に平和と繁栄をもたらせるのはドナルドだけだ」と言ってしまったのだ。これは卑屈な巧言令色であるだけではない。この言葉はすなわち「力による平和」の肯定を意味しているとトランプが、そして同盟国諸国が理解するのが当然だと思うからだ。だとすればそれはまず、日本国憲法の理念に反する。そして高市さんはそれを「私が諸外国に働きかけて応援したい」と続けたのだから、日本は今後の攻撃のエスカレーションにも事前支持を表明した唯一の国となったことにならないか。そんな日本の外交が、いったいどの面下げて「諸外国に働きかける」のだろうか。まさか「平和と繁栄をもたらせるのはドナルドだけだ」という態度に、諸外国の共感と連帯を求めるつもりなのだろうか。

このようにどれだけご機嫌取りをしようとも、言葉と振る舞いだけではトランプのご機嫌はとれない。だからトランプが大好きなおカネ、そう対米投資もたっぷり持参した。なんと11兆円超のプロジェクトで合意した。例の、国会で赤沢経産大臣に向かって高市さんが「私に恥をかかせるな」とかました案件だ。でもそれはアメリカ最高裁が違憲と判断した相互関税関連の合意に基づく対米投資の第2弾なのだ。これが高市さんの言う「国益第一の外交」なのか。この贈賄まがいの投資の収益が、はたして「国益」なのかどうかは、まったくもって疑わしい。

冒頭でぼくはこう言った。「この分断と対立の世界を乗り越えることができるとしたら、それは共感と連帯の力なのだと、ぼくはまだ信じている」と。これは青臭い戯言にすぎないのか。

AI開発者としての良心を譲らなかったアンソロピックは、トランプ政権によって「サプライチェーン上のリスク」に指定された。提訴はしているが、係争中は政府と調達契約を結ぶ多くの企業がアンソロピックの製品を使うことができなくなる。一方で利用条件を付けないオープンAIは、排除されたアンソロピックに変わってAIモデルを提供することでペンタゴンと合意した。利権的収益を得たわけで、それは株主にとっては経済合理性なのかもしれない。

しかしこれを受けてトランプ政権は、AI調達の条件としてあらゆる用途での政府利用を認めるよう義務付ける規則案を検討していると、フィナンシャル・タイムズが報じた。アンソロピックが恐れていたことだ。例えばトランプのような権力者が、今後AI技術を軍事および市民監視に制限なく利用することができるようになるかもしれない。それはオープンAIにとっても、はたして中長期的に利益なのかが問いただされているのだ。

今回の高市外交が、同盟国のあるいはグローバルサウスを含めた世界の共感と連帯を得ることができないことは明らかだ。むしろ共感と連帯を捨てて、分断と対立の一方に深く寄せることを国益と呼んでしまっているのだ。まさかトランプとネタニヤフが突き進む先に、日本の未来を賭けるというのだろうか。なぜ日本世論はこれを是とするのだろうか。相手は猛獣だから、食べられなくてよかったね、よくやったね。なるほどしたたかで国益第一だよ。そんなジャングルの論理を肯定しそれを評価する日本は、何を今また失ってしまったのだろうか。

日誌資料

-

03/03

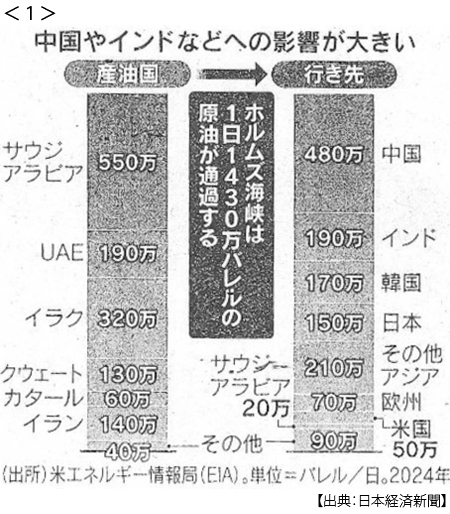

- ・イランが報復 海峡封鎖 経済に混乱 原油・LNG、上昇圧力 <1>

- 市場混乱、日経平均一時1500円下落 日本の石油備蓄254日分

- ・イラン、アラブと対立再燃 UAEなどの米軍施設に報復 サウジは反撃を警告

- ・イラン攻撃「5週間超も」トランプ氏 罫線能力を強調 地上部隊、排除せず

- ・ホルムズ海峡 封鎖表明 イラン、船舶への攻撃警告

- ・英はイラン攻撃不参加 「イラク戦争の教訓」 トランプ氏不満

-

03/04

- ・イスラエル、大規模攻撃 イラン後継者選定中か トランプ氏「耐えがたい脅威」

- NY株一時1200ドル安 日経平均1778円下落

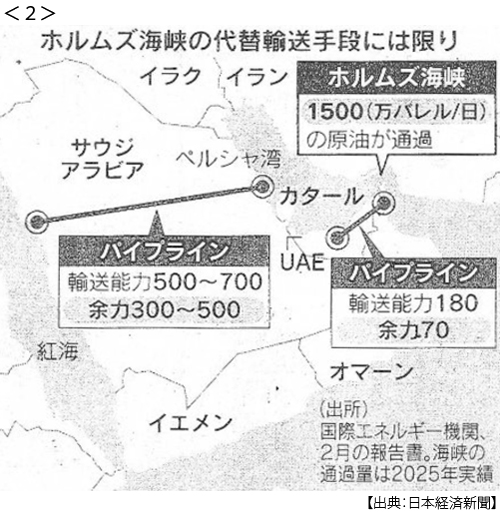

- ・イラン「捨て身」の海峡封鎖 エネ輸送妨害 孤立深める可能性 <2>

- カタールに攻撃、LNG生産停止 日欧、電力先物2割高

- ・イラン攻撃 中間選挙へ賭け トランプ氏、支持率回復狙う 作戦長期化なら失点

- ・韓国、フィリピンと首脳会談 防衛装備品の輸出拡大

- ・イスラエル イラン聖職者機関を攻撃 後継者選び妨害か

-

03/05

- ・イラン戦 見えぬ幕引き 後継指導者選び 米想定に誤算

- ・中国全人代開幕 成長率目標下げ「4.5~5%」最低水準 国防費7%増43.4兆円

- ・米、イラン軍艦撃沈 魚雷発射、80人死亡か スリランカ沖

- ・米世論、攻撃に懐疑的 反対多数 トランプ氏「気にせず」

-

03/06

- ・中東リスク 素材に波及 カタール国営、不可抗力宣言 <3>

- アルミ・肥料原料に逼迫感 トヨタ中東向け4万台減産

- ・トランプ代替関税も訴訟 オレゴンなど24州 徴収停止を要求

- ・ノーム米国土保安長官を解任 トランプ氏 不法移民対策で批判

-

03/07

- ・湾岸産油国 減産の動き 海峡封鎖、原油タンク1ヶ月で満杯 <4>

- 迂回でも運びきれず 米、エネ支配へ輸出増 割安LNGアジアに

- ・「イラン、無条件降伏を」 トランプ氏、要求引上げ

- ・米、ドローン撃墜高コスト ミサイル1発6億円 在庫枯渇の懸念

- ・米関税26兆円 迅速な還付困難 システム改修に1ヶ月半

- ・ロシア産原油購入 米、インドに容認

- ・NY原油連騰、一時92ドル 供給停滞懸念強まる 航空や食品 値上げ観測

- ・エプスタイン文書 米司法省が追加公開 トランプ氏関連の女性証言

-

03/08

- ・米雇用、2月9.2万人減 大幅に予想下回る 失業率4.4%に上昇

- しぼむ楽観論 物価高と景気悪化懸念 FRB、かじ取り難しく

-

03/09

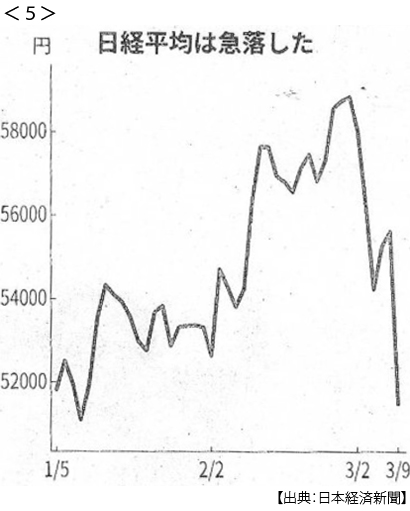

- ・日経平均4000円超下げ 一時5万2000円割れ NY原油急伸110ドル超す <5>

- ・実質賃金13ヶ月ぶり増 1月1.4%プラス ガソリン減税効果

-

03/10

- ・日経平均2800円超安 為替・債券とトリプル安 過去3番目の下げ幅

- ・イラン、揺るがぬ反米強硬 最高指導者後継にハメネイ師次男のモジタバ師

- 革命防衛隊が影響力 抗戦鮮明、収束見えず

- ・イラン、淡水化施設に攻撃 バーレーンのプラント損傷 中東の「命綱」水が標的に

- ・原油急落、一時81ドル台 トランプ氏発言契機「イラン攻撃、終結近い」

- 時期は明言せず NY株反発 日経平均反発1900円超高 原油下落で心理改善

- ・「軍事利用ならGPTやめる」オープンAIに逆風 幹部退社、アプリ削除も急増

- AI排除で米政府提訴 アンソロピッく、違法訴え

-

03/11

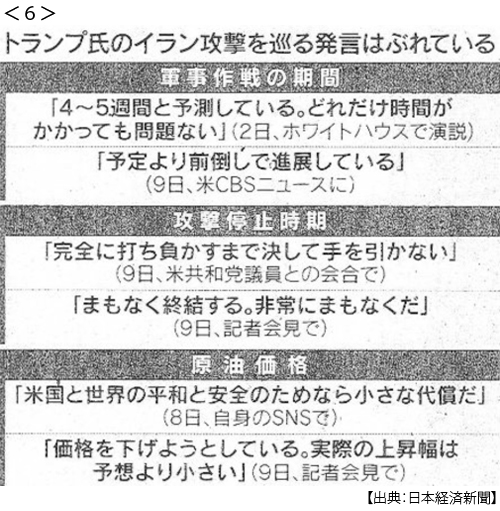

- ・原油下げへ「口先介入」トランプ氏 透けるジレンマ <6>

- イラン打ち負かすまで攻撃→終結近い 中間選挙にらむ

- ・小学校攻撃、米軍に責任か イランで児童ら170人超死亡

- 軍施設と誤認の可能性 トランプ氏「情報ない」

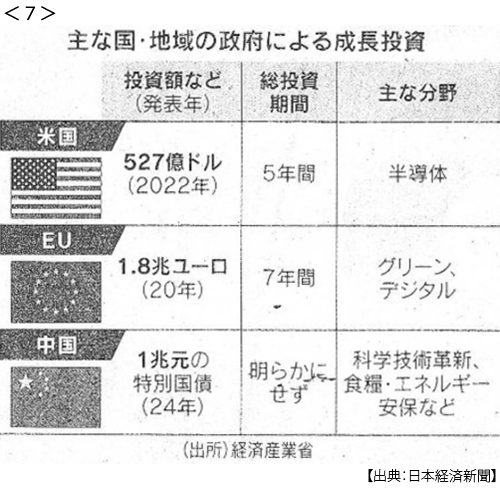

- ・官民戦略投資、目利き重要 欧米、半導体など成長分野へ 日本は財政に制約 <7>

- ・原油値幅、過去2番目 一時急落 海峡封鎖、急騰リスクなお <8>

- ・中朝結ぶ旅客列車 再開 6年ぶり 往来制限、ほぼ解消

-

03/12

- ・石油、過去最大の協調放出 IEA全会一致、4億バレル 日本も備蓄45日分

- 市場ひややか、原油上昇 NY94ドル台 海峡封鎖分を補えず

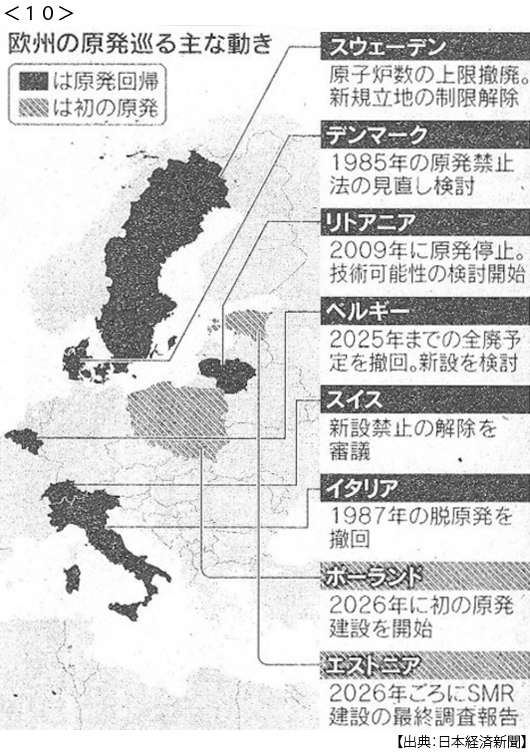

- ・脱原発は「戦略ミス」欧州委員長 次世代小型炉を推進 <9>

- ・「ガソリン170円程度に」首相表明 19日から超過分補助

- ・有事でも輝けぬ金 NY先物、イラン攻撃後1%安 ドル高逆風 損失補填で売り

-

03/13

- ・モジタバ師 中東の米基地へ攻撃継続 小学校攻撃に「復習」

- ・NY原油、100ドル再接近 タンカーへの攻撃影響 ダウ739ドル下落

- ・PayPay時価1.9兆円 米上場 初値、公開価格上回る

-

03/14

- ・予算案が衆院通過 過去最高122兆円 年度内成立めざす

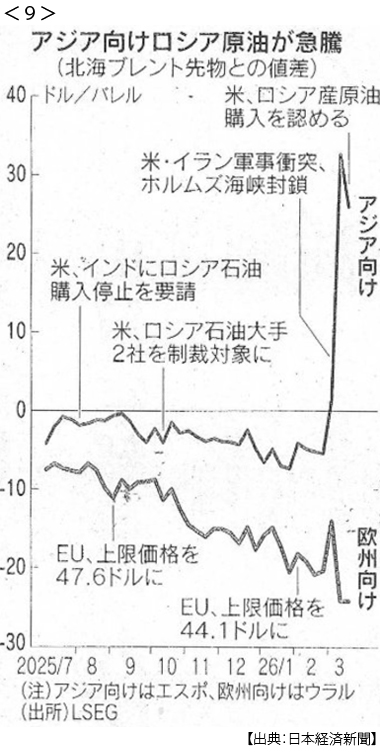

- ・海峡封鎖、ロシア利する 米、原油制裁を一時緩和 価格抑制、限定的の見方 <10>

-

03/15

- ・欧州・ウクライナ 米の対ロ制裁緩和に反発 「1.5兆円歳入もたらす」

- ・中東緊迫、アジア安保波及 トランプ氏、日中韓に艦船派遣期待 在沖縄海兵隊派遣

- ・海峡封鎖で肥料不足懸念 アジア向けなど21隻滞留 食の安全保障脅かす

-

03/16

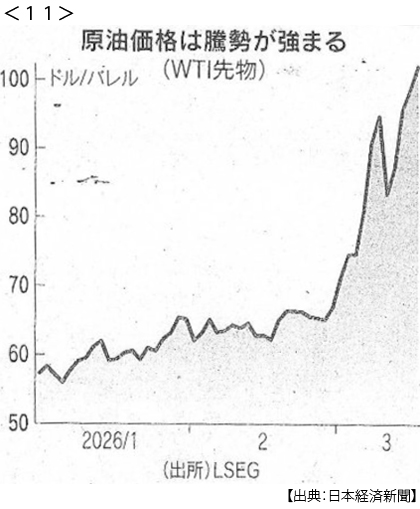

- ・NY原油、再び100ドル突破 イラン輸出拠点カーグ島を米攻撃で緊迫 <11>

- ・イラン、UAE拠点攻撃 米のカーグ島標的に報復か

- ・米中閣僚が貿易協議(15日パリ) トランプ氏訪中控え調整

-

03/17

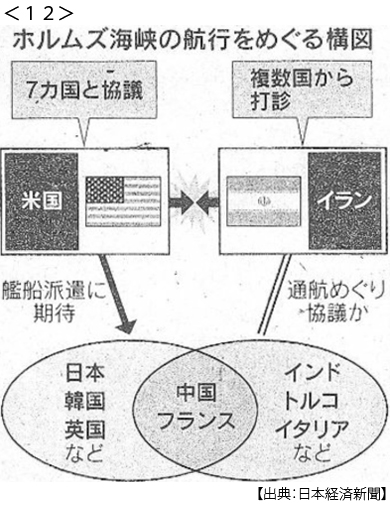

- ・海峡護衛 世界に選択迫る 米、圧力一段と イラン、切り崩し交渉 <12>

- 「踏み絵」日本板挟み 自衛隊の海峡護衛、法的根拠に課題 日米首脳会談の焦点に

- ・訪中1ヶ月延期要請 トランプ氏 イラン情勢理由 艦船派遣は触れず

- ・米中、貿易拡大を議論 閣僚協議 中国は代替関税に懸念

- ・印タンカー2隻 ホルムズ通過 外相「イランと直接対話」 NY原油下落

- ・中越、国境防衛など協議 「3プラス3」閣僚会合を初開催